— 老後の資産寿命を左右する「出口フェーズ」の盲点 —

積立を続けている間、人は「順調に増えている」「あと数年で教育費も終わる」「老後資金はなんとかなる」という心理になりやすいものです。

しかし実際には、

老後資金に最も大きなリスクが集中するのは、積立をやめた“後”の時期 です。

積立期(現役時代)は、資産を増やすための期間。

そして積立終了後〜老後序盤は、

資産の安全性がもっとも脆弱になる“資産寿命の分岐点” です。

この記事では、なぜ積立終了後にリスクが最大化するのか、その本質を徹底的に解説します。

全体像:積立期 vs 積立終了後のリスク構造

積立期(30〜50代)は、

- 給与収入がある

- 積立額で“買い増し”ができる

- 相場が下がっても安く買える

- 時間が味方になる

という“攻め”のフェーズです。

一方で積立終了後(退職前後〜老後序盤)は、

- 収入が減るまたは途絶える

- 大きな追加投資ができない

- 相場下落(急落)時に買い支えられない

- 生活費の取り崩しが重なる

- 元本の損失が回復しづらい

という“守りが最も難しいフェーズ”に突入します。

理由1:積立が止まると「逆ドルコスト」状態になる

積立期は、相場が下がるほど多く買える

→ 逆に言えば「下落は味方」でした。

しかし積立終了後は、

下がっても買い増しできない期間 に入ります。

下落(急落)が発生したときの違い

積立期(現役時代)

- 毎月買う

- 安く買えた分、相場回復でリターンが膨らむ

→ むしろ有利

例)投資開始 5年目に経済ショック発生、40%急落時のシミュレーション

投資期間:20年

毎月積立額:2万円

初期投資額:なし

期待リターン:4%

標準偏差(リスク):12%

結果は、積立額(インフレ率考慮後)約323万円に対し、

運用上位50%点で約376万円となり、急落を経験してもなおプラス圏を維持します。

積立終了後(老後直前〜老後序盤)

- 追加で買わない

- 生活費のために取り崩しが発生

→ 下落したタイミングで売ることになり元本が減る

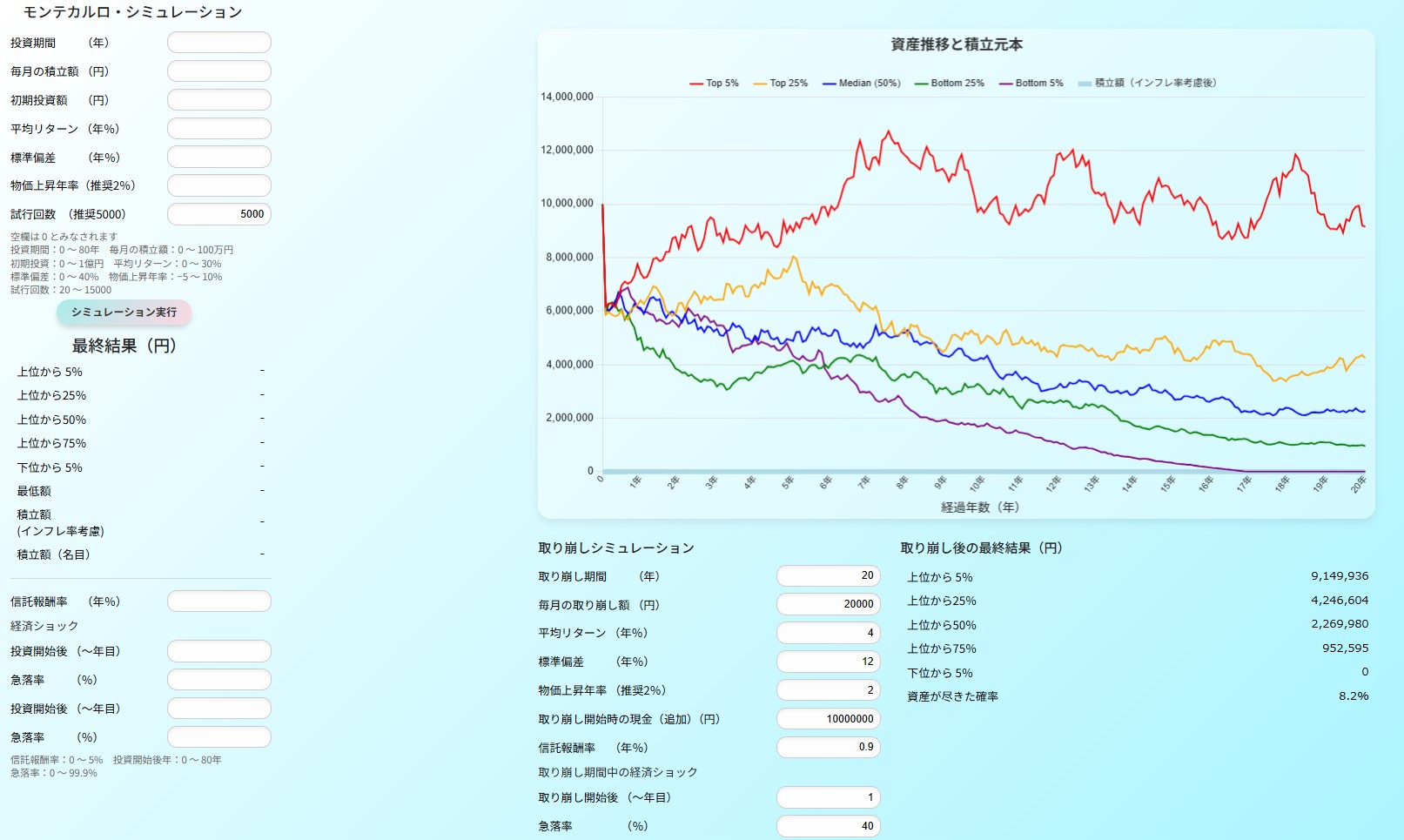

例)積み立て終了後 1年目に経済ショック発生、40%急落時のシミュレーション

運用しながら取崩す期間:20年

毎月取り崩し額:2万円

取り崩し初期額:1000万円

期待リターン:4%

標準偏差(リスク):12%

結果)

取り崩し前1000万円の初期資産は、初年度40%の下落で600万円に減り、そこから運用・取り崩しが始まり

上位50%点(平均)約227万円が残ります。

下位5%点では、17年後の地点で資産が尽きていることが見て取れます。

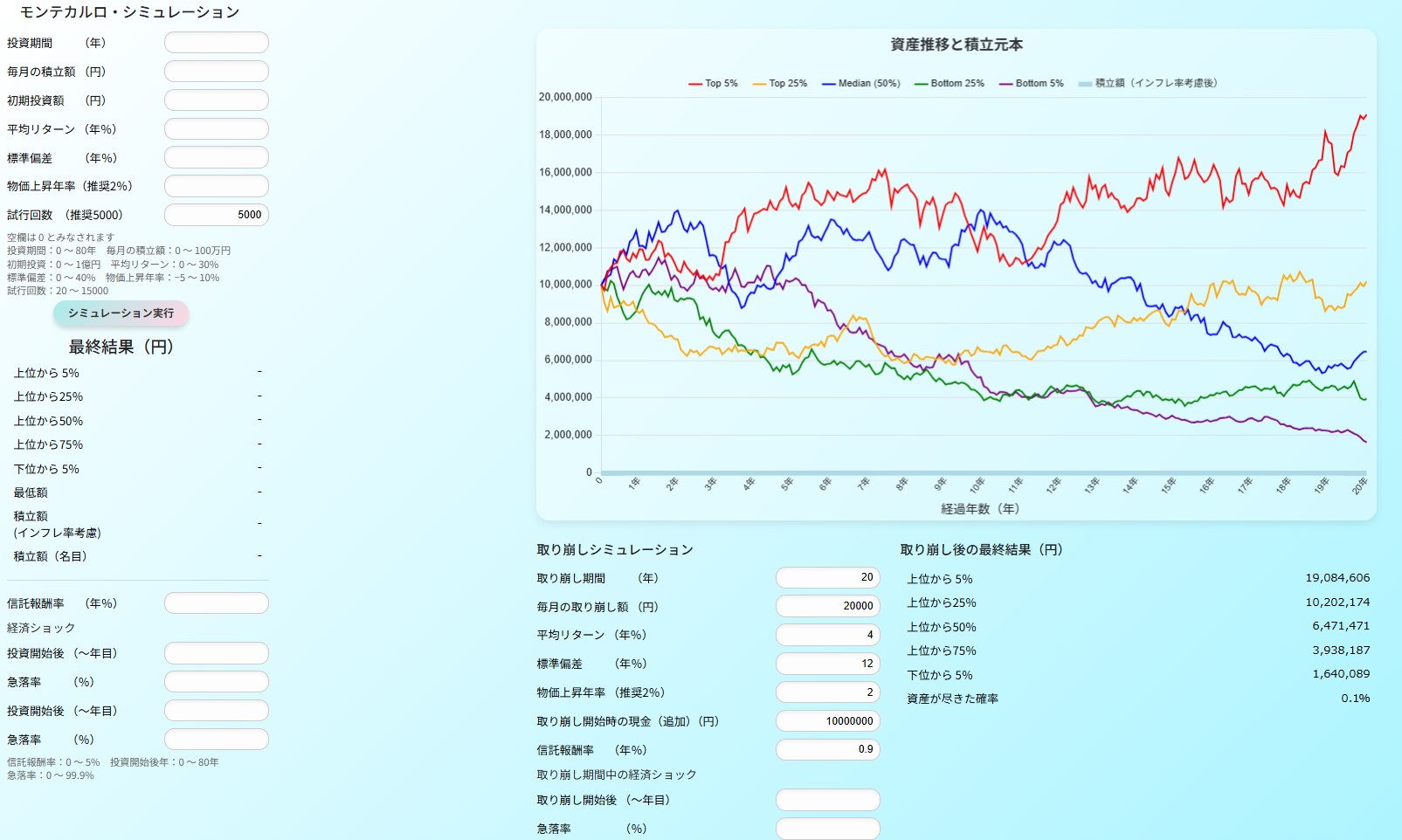

参考)同条件で急落が起こらなかった場合のシミュレーション

下図は、急落を経験せず、同条件で運用を行った場合のモンテカルロ・シミュレーションです。

結果は、下位5%でも20年後地点では164万円の資産が残っており、

急落が起きた場合に比べて、大きな差が生まれていることがよくわかります。

このように、

積立終了後は下落・急落が“最大の脅威”に変わる のです。

理由2:取り崩しが始まると「減る→売る→さらに減る」の悪循環が起きる

積立終了後〜老後序盤で最も怖いのは、

下落時に生活費を取り崩さなければならないこと です。

たとえば、

5000万円の資産が10%下落して4500万円になった状態で

200万円の生活費を取り崩すと、

→ 実質4500万円(10%下落後)

→ そこから200万円を取り崩して 4300万円

という形で元本を大きく削ることになります。

そして翌年相場が回復しても、

残った元本が少ないため、増える量が減ります。

これを繰り返すと、

老後資産は意外なほど早く尽きてしまいます。

理由3:資産の変動幅(ボラティリティ)の影響が2倍以上になる

積立期の資産変動(±10%)は心理的に耐えられます。

しかし積立終了後の ±10% は、意味がまったく違います。

例:5000万円の資産で比較

積立期(40代)

±10% → ±500万円

給与収入や積立があるため影響は限定的

老後直前(60〜65歳)

±10% → ±500万円

数年の生活費に相当

“生活基盤そのもの”が揺らぐ

年齢が上がるほど、

同じ変動でも損失の意味が重くなる のです。

理由4:「急落 → 回復」のスピードが間に合わない

積立期は20〜30年の時間があります。

たとえ大きく急落しても、回復まで待てますし、

追加投資で大きく取り戻せます。

しかし、

積立終了後は 回復するまでの時間が圧倒的に足りない。

60代で急落が起きた場合の例

・60歳で急落

・65歳で取り崩し開始

・70歳を過ぎても回復しない

→ その間に取り崩しが続き元本が減少

→ 回復しても取り返しがつかない

積立終了後の急落は、

回復不能のダメージ を与えます。

理由5:年金開始までの「収入空白期間」が危険領域になる

積立終了後〜年金開始までは、

多くの家庭で 収入が途絶える“空白の数年間” があります。

この時期の特徴

- 取り崩し額が大きくなる

- 相場変動の影響をフルに受ける

- 医療費・介護関連費が増えやすい

つまり、

「積立が止まり、収入がなく、資産がむき出しでリスクにさらされる」

期間なのです。

ここで家計の安全性が決まります。

理由6:インフレの影響がダイレクトに効き始める

積立期は収入増・昇給によってインフレを吸収できます。

しかし積立終了後は、

生活費が上がっても収入では吸収できない。

- 光熱費

- 食料品

- 医療費

- 税金

- 保険料

こうした支出が年々増えるなか、

収入は年金のみ、またはゼロ。

このギャップが、

老後序盤の家計を静かに圧迫します。

理由7:積立終了後は「想定外のイベント」が重なりやすい

60代前後は、

ライフイベントが最も重なる年代でもあります。

- 親の介護

- 自宅の修繕費(屋根・給湯器・外壁など)

- 子どもの結婚・住宅補助

- 健康問題

- 退職後のメンタルケアによる支出増

これらは資産を大きく圧迫します。

積立終了後で、

資産がむき出しの状態のタイミングで起こる ため、

ダメージが重くなりやすいのです。

積立終了後は「老後の成否が決まる分岐点」

積立期は“攻めで増やす時期”。

積立終了後は“守りで減らさない時期”。

そして守りの難易度は、

積立期の数倍に跳ね上がります。

- 下落(急落)リスク

- インフレ

- 取り崩し

- 収入ゼロ

- 想定外の支出

- 年金開始までの空白期間

これらが重なりやすいため、

積立終了後こそ、老後資産が最も不安定なフェーズ なのです。

老後の安全性を“積立終了後の数年”で決めないために

積立終了後のリスクは、派手なものではありません。

急落のような急激な変動だけでなく、

- ゆっくり進む生活費の増加

- 親の介護などの突発的支出

- 年金の実質価値低下

- 取り崩しによる元本低下

こうした“複数の小さな変動”が時間をかけて資産を削っていきます。

老後資産の成否を決めるのは、

積立額の大きさそのものではなく、

積立終了後〜老後序盤の設計が適切かどうか です。

積立が終わった後の数年間は、

資産がもっとも不安定になり、外部環境の影響を強く受ける時期です。

急落やインフレ、生活費の増加、取り崩し開始のタイミングなど、

複数の要素が重なることで、資産寿命は大きく変動します。

このような“出口フェーズ特有のリスク”は、

平均利回りや単純な未来試算だけでは正確に把握できません。

複数のシナリオを比較しながら、資産がどのように減り、

どの条件で長持ちするかを確認する視点が不可欠です。

すべての“見えない未来”を可視化します。

積立終了後のリスクを正しく理解し、安心できる老後計画を作るためにご参照ください。