― ギリギリの計画が、老後を不安定にする本当の原因 ―

老後資金の話になると、多くの人がまずこう考えます。

- いくら必要か

- 何歳まで働けば足りるか

- 年率何%で運用すれば目標額に届くか

しかし、実際の老後相談や資産設計の現場で

最も重要視されるのは、金額そのものではありません。

それは──

「余白」があるかどうかです。

「足りる・足りない」だけで考える老後資金の危うさ

多くの老後資金計画は、

- 必要額:◯◯万円

- 準備額:◯◯万円

という一点の数字で判断されます。

一見すると合理的ですが、

この考え方には大きな落とし穴があります。

それは、

計画通りにいかなかった場合の逃げ道がない

という点です。

老後は「想定外」の連続である

老後生活では、次のようなことが普通に起こります。

- 医療費・介護費の増加

- インフレによる生活費上昇

- 年金制度・税制の変更

- 市場の暴落

- 家族構成や住環境の変化

これらをすべて

ピタリと予測することは不可能です。

にもかかわらず、

- 必要額ちょうど

- 最低限ギリギリ

で設計された老後資金計画は、

ほんの小さなズレで一気に不安定になります。

「余白」とは何か?

ここで言う「余白」とは、

単にお金を余らせることではありません。

老後資金における余白とは、

- 数字の余裕

- 行動の余裕

- 心理的な余裕

この3つが重なった状態を指します。

余白がない計画が生む3つの問題

① 判断が常に追い込まれる

余白のない計画では、

- 少し資産が減った

- 支出が増えた

それだけで、

「このまま大丈夫だろうか」

という不安が一気に膨らみます。

結果として、

- 運用をやめる

- 必要以上にリスクを取る

- 短期的な判断を繰り返す

といった、

不安定な行動につながりやすくなります。

② 暴落や想定外に耐えられない

老後資金で最も避けたいのは、

- 暴落時に取り崩しを続けること

- 回復を待てずに資産を削ること

です。

余白がないと、

- 「今は耐える」

という選択肢が消え、 - 「今すぐ何かを変える」

しか残らなくなります。

③ メンタルが先に限界を迎える

数字上は足りていても、

- ギリギリ感

- 常に不安がある状態

では、

老後は安心どころかストレスの連続になります。

老後資金計画は、

「生活を支える計算」であると同時に、

心を守る設計でもあるのです。

余白があると何が変わるのか

一方で、余白を持った老後資金計画では

見える景色がまったく変わります。

① 想定外を「想定内」にできる

余白があれば、

- 医療費が増えても

- 一時的に資産が減っても

「致命的ではない」と判断できます。

この感覚は、

数字以上に大きな安心感を生みます。

② 行動を変えずに済む

余白があると、

- 暴落時に慌てて売らない

- 不安から無理な運用をしない

という状態を保ちやすくなります。

結果として、

一番大事な「何もしない」という選択

が可能になります。

③ 老後の選択肢が広がる

余白は、

- 早めに働き方を変える

- 支出を調整する

- 住環境を見直す

といった、

柔軟な選択肢を生みます。

老後の安心とは、

「計画通りに生きること」ではなく、

計画を修正できる自由があることです。

なぜ気持ちの余白は数値化されにくいのか

余白は、

- 平均値

- 成功確率

- 目標額

といった数字には、

ほとんど表れません。

だからこそ、

- 見落とされやすく

- 軽視されやすい

のです。

しかし実際には、

老後資金計画の成否を分けるのは、

この「見えない部分」です。

余白を可視化するための考え方

余白を考えるときは、

次の問いが有効です。

- 最悪ケースが来たらどうなるか

- 資産が◯%減っても生活は維持できるか

- 支出をどこまで調整できるか

これらを複数シナリオで確認することで、

初めて「余白の大きさ」が見えてきます。

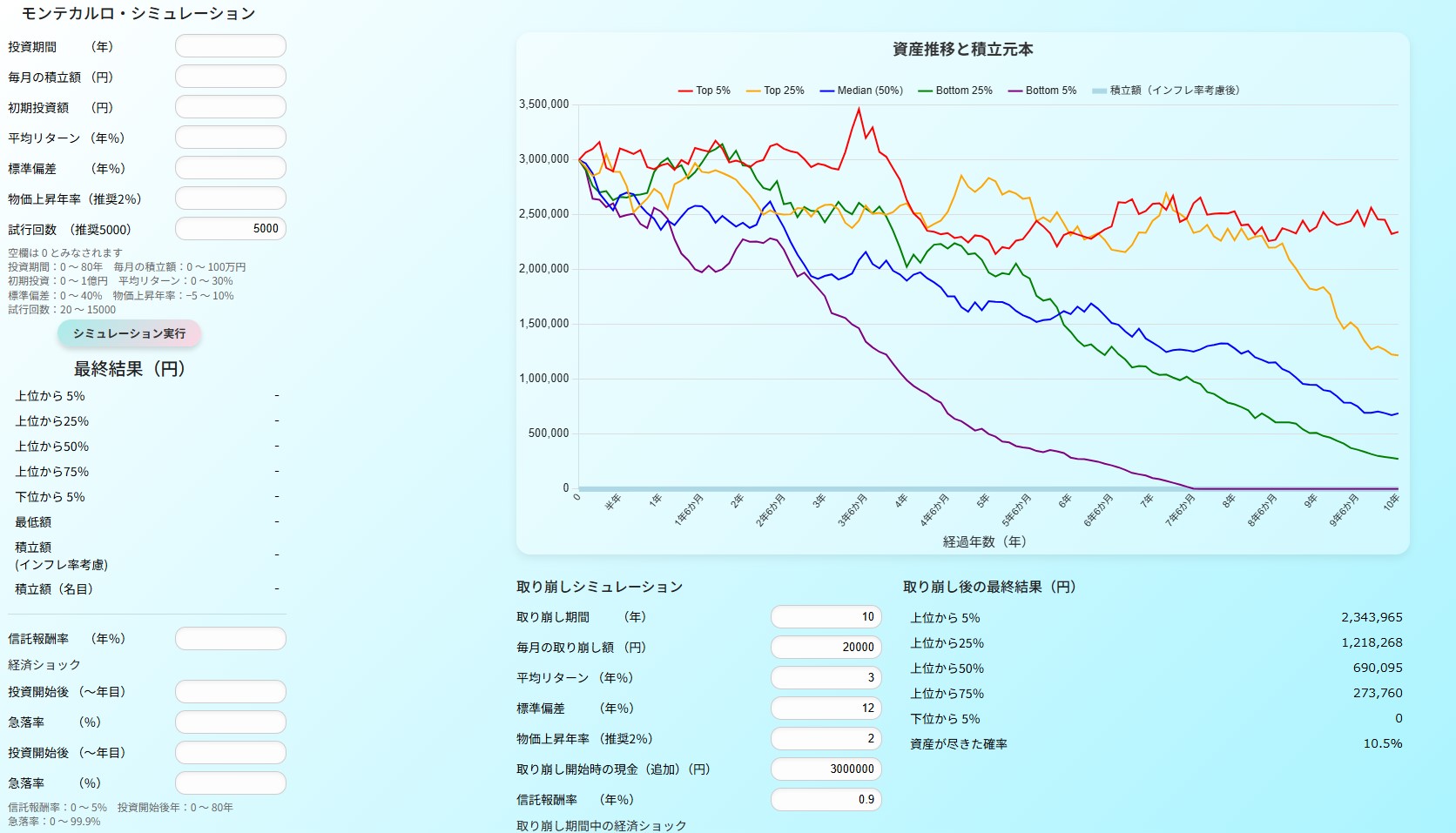

モンテカルロ・シミュレーションと余白の相性

モンテカルロ・シミュレーションは、

- 最良ケース

- 中央ケース

- 最悪ケース

を同時に示します。

この中で注目すべきなのは、

最悪ケースでも生活が成り立つかどうか

です。

それが確認できたとき、

老後資金計画は初めて

安心して続けられる設計になります。

老後資金計画は「余白」を設計する作業

- 老後は想定外が前提

- ギリギリの計画は脆い

- 余白は不安を減らし、行動を安定させる

- 数字だけでなく、心の余裕を守る

老後資金計画で一番大事なのは、

ピタリと当てることではありません。

多少ズレても、

多少運が悪くても、

それでも生活が崩れない。

その余白こそが、老後の本当の安心です。

老後資金における「余白」は、単なる余裕資金ではなく、将来の不確実性に対して心を安定させる“バッファ”そのものです。想定外の支出や市場変動があっても、余白があるだけで判断の質が大きく変わります。

下記ページでは、こうした長期的な資産形成をより安心して進めるための考え方や、将来の資産推移を幅で捉えるためのシミュレーション解説をまとめています。

老後計画をより実践的に組み立てたい方は、あわせてご覧ください。