― 老後の最悪ケースが資産寿命に与える影響 ―

「65歳で退職した直後に暴落が来たらどうなるのか?」

これは、老後資金を考えるうえで必ず向き合うべき重要なテーマです。

現役時代の暴落と、老後の暴落はまったく別物です。

老後は資産を取り崩しながら生活するため、同じ下落率でも影響は数倍に膨らみます。

これを「順序リスク」と呼び、老後計画を壊す最大要因の1つです。

本記事では、実例シナリオを使って

65歳のタイミングで暴落が起きた場合に資産寿命がどう変わるのか

を解説します。

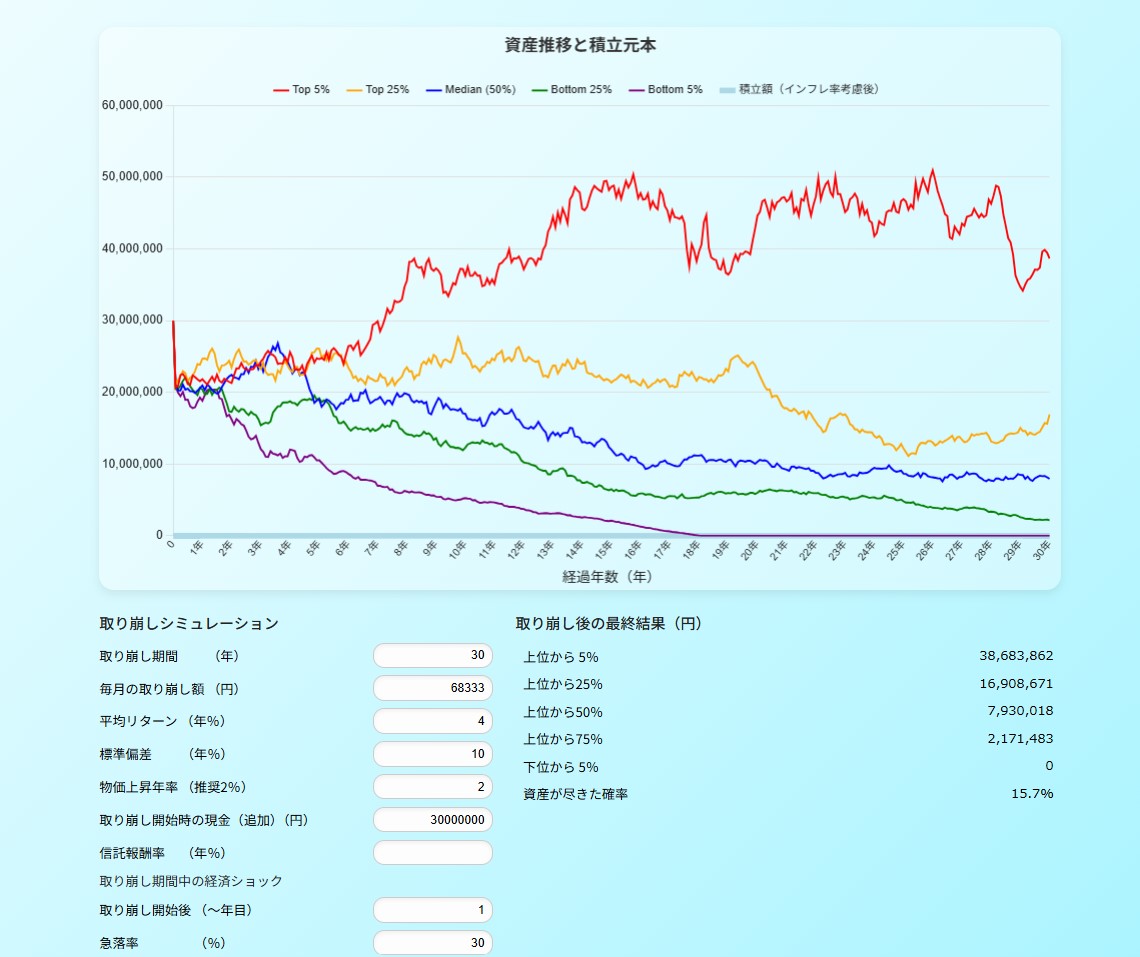

実例シナリオ:65歳で30%暴落が起きた場合

前提

- 65歳時点の金融資産:3,000万円

- 年金:月14万円(年間 168万円)

- 必要生活費:年間250万円

- 年間取り崩し額:82万円(毎月 68,333円)

- 運用リターン:平均4%(標準偏差10%)

シナリオA:暴落なしでスタート(平常ケース)

- 初年度:3,000万円 → 運用で増える → 取り崩し82万円

- 資産の減少ペースは緩やか

- 85歳時点でも資産は2,300〜2,600万円

- 95歳時点でも資産が残る可能性が高い

→ 普通のペースで老後を乗り切れる典型的なケース

シナリオB:65歳の初年度に -30% の暴落

- 初年度:3,000万円 → 2,100万円に暴落

- そこから取り崩し82万円

- 1年目終了時点で約2,018万円

- 2年目以降は回復し始めても「スタート地点の差」が大きい

暴落なしケースと比べると、

10年後時点で 600〜800万円の差 が開きます。

その後、取り崩しが続くと

- 85歳時点での残額は 1,200万前後

- 95歳では資金ショートの確率が上昇

→ たった1年の暴落が、老後30年の資産寿命を10年以上縮める可能性がある

これが「順序リスク」の本質です。

なぜ老後直後の暴落が「最悪」なのか

退職直後は、

- 収入が年金に切り替わる

- 資産取り崩しが始まる

- 医療・保険・生活費が固定される

という状況に一気に切り替わります。

つまり、資産が減ったときに減額を調整できない状態にあるため、暴落のダメージを直撃で受けます。

現役時代の暴落との違い

- 現役:積立している → 暴落中に買い増しできる

- 老後:取り崩し中 → 暴落中に「売らされる」

この構造が、老後の暴落を“最悪”と言わせる最大理由です。

同じ平均リターンでも結果が変わる理由

暴落直後に回復したとしても、

取り崩しが同時に起こることで“取り返せない損失”が発生するためです。

たとえば、

- 100が50%下落 → 50

- その後50%回復 → 75(元の100には戻らない)

これが、

- 現役:追加投資があるので取り返しやすい

- 老後:取り崩しがあるので取り返せない

という差につながります。

老後の暴落を避ける対策

戦略1:老後初期の株式比率を下げる

暴落の直撃を避けるため、65〜70歳の最初の5年間はリスク資産比率を落とす。

戦略2:現金クッション(2〜5年分)を用意する

暴落時に投資資産から取り崩さずに済む。

戦略3:暴落時の「取り崩し額」を下げるシミュレーション

取り崩しペースを調整すれば、資産寿命を大幅に延ばせる。

戦略4:分散投資で標準偏差を抑える

株式単独より、株×債券×世界分散の方が安定。

特に重要なのは

「自分の条件で」最適な比率を知ること。

万人に当てはまる答えは存在しません。

老後計画で本当に見るべきは「平均」ではなく「確率」

65歳で暴落が起きた場合でも、

- 資産が何%の確率で持つのか

- いつ枯れる可能性があるのか

- 取り崩し額を変えたらどうなるか

- 運用比率を変えたら改善するのか

こうした「確率と分布」で判断する必要があります。

平均リターン4%でも、

- 最良ケースと最悪ケースで差が3〜4倍

- 途中の順序で結果が大きく変わる

というのが現実です。

自分の場合の“最悪ケース”を可視化することが老後不安を消す

老後資金の不安は、

「知らないこと」ではなく

“自分の場合がどうなるかを見ていないこと”

が原因です。

暴落・インフレ・取り崩し・寿命のブレ。

これらを個別に組み合わせたシナリオを、

数千回のシミュレーションで確率として確認することで初めて、老後の計画は現実的になります。

そして、こうした複雑な条件を正確に扱えるのが、

モンテカルロ法を使ったシミュレーションです。

退職直後の暴落は、誰にでも起こり得る“現実的なリスク”です。

だからこそ、「平均」ではなく、

あなた自身の年金額・資産額・生活費・運用方針に合わせた“個別の将来シナリオ”を見ることが最も重要です。

老後資産の不確実性を“確率の分布”として可視化する仕組みや、暴落時の影響を検証できるシミュレーションです

65歳の暴落は「避ける」より「備える」

老後直後の暴落は、老後資金を一気に縮める大きなリスクです。

しかし、恐れる必要はありません。

重要なのは、

- 自分の条件で

- 複数の未来を比較し

- どのくらいの確率で老後資金が持つのか

を把握すること。

それさえできれば、

暴落が来ても慌てずに済み、

老後の安心は大きく高まります。