―「順序リスク」が老後資金を破壊する瞬間―

老後資金のシミュレーションを行うと、多くの場合、グラフは右肩上がりになります。

長期投資、分散投資、平均リターン──そうした前提のもとで計算すると、「これなら大丈夫そうだ」という感覚を持つ人も少なくありません。

しかし、その計画が最も脆くなる瞬間があります。

それが、退職直前に大きな市場下落が起きた場合です。

本記事では、退職直前の暴落が老後に与える影響と、その背景にある「順序リスク」、そしてなぜ平均的なシミュレーションではこの問題が見えにくいのかを整理します。

退職直前の暴落は「最悪のタイミング」

投資において損失が出ること自体は珍しいことではありません。

問題は、いつその損失が起きるかです。

特に退職直前は、以下の条件が重なります。

- 資産額が人生で最大になっている

- 今後、新たな収入がほぼ見込めない

- 運用期間が残り少ない

- これから「取り崩し期」に入る直前

この状態で市場が大きく下落すると、

ダメージは単なる一時的な評価損にとどまりません。

順序リスクとは何か

この問題の核心が、順序リスク(Sequence of Returns Risk)です。

順序リスクとは、

同じ平均リターンでも、リターンが出る“順番”によって最終結果が大きく変わるリスクを指します。

例えば、

- Aさん:退職前に大きく下落 → その後回復

- Bさん:退職後しばらく順調 → 後半に下落

平均リターンが同じでも、

老後の安定度はまったく異なる結果になります。

特に退職直前や直後の下落は、

その後の回復があっても取り返しがつかない影響を残すことがあります。

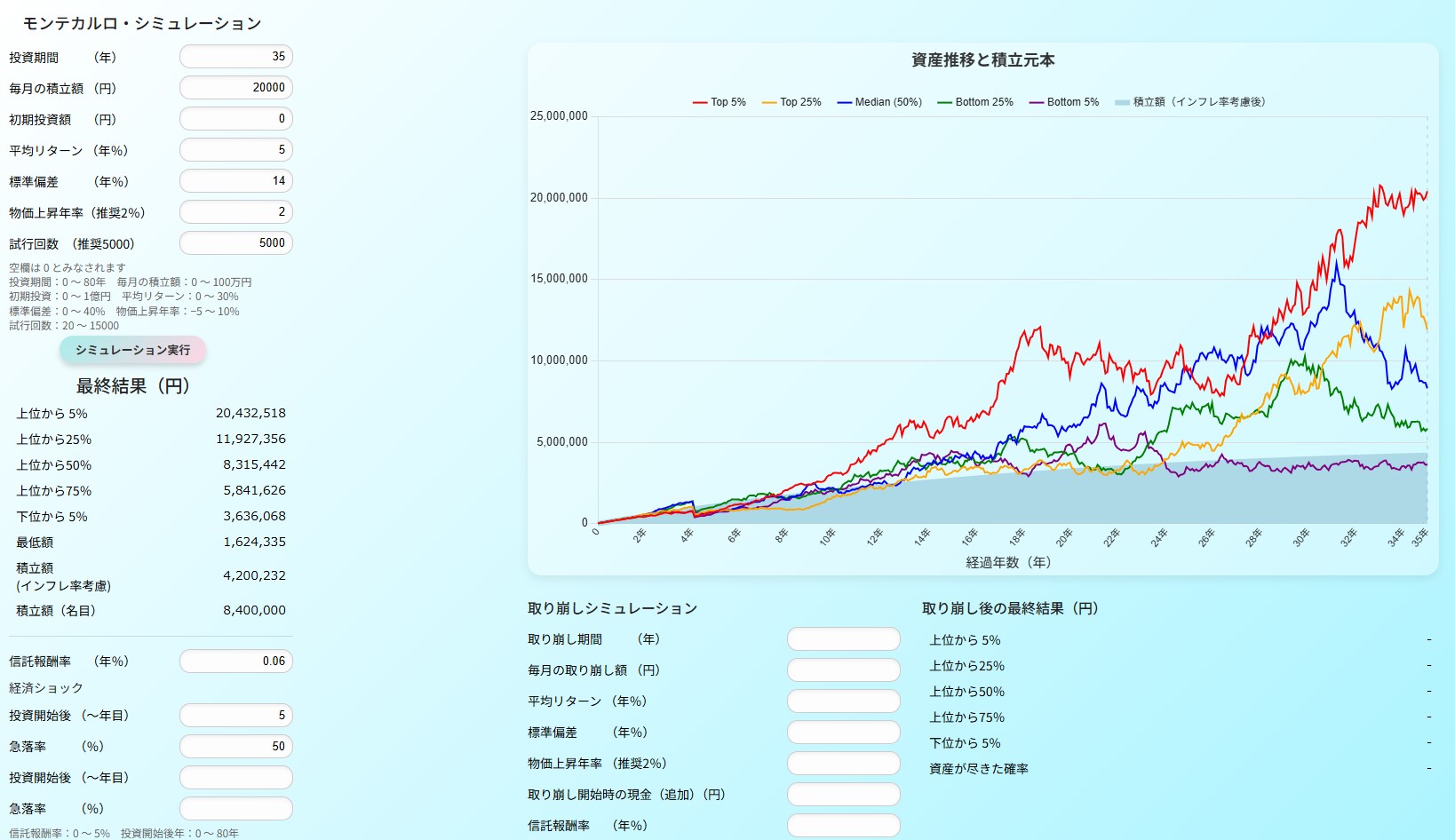

例)35年間の運用期間中、退職直前の33年目に経済ショック発生

50%の暴落を受けてしまった場合のシミュレーション結果

例)運用開始から5年目に50%の暴落が発生した場合

退職直前の2年前に急落を受けた場合 上位50%点(平均点)最終金額、約488万円

運用開始後5年目に急落を受けた場合 上位50%点(平均点)最終金額、約831万円

となります。

このように急落を受けるタイミングにより、資産額へのダメージの影響は大きく異なってくることが分かります。

なぜ回復しても「元に戻らない」のか

よくある反論に、こうしたものがあります。

「市場は長期的に回復するのだから、問題ないのでは?」

これは現役時代の発想です。

退職前後では状況が根本的に異なります。

- 下落後も生活費のために資産を取り崩す

- 安い価格で売却を余儀なくされる

- 売却した分は、回復局面に参加できない

この結果、

回復があっても資産全体は元に戻らないという現象が起こります。

これが、取り崩し期特有の負の複利です。

平均リターンのシミュレーションが危険な理由

多くの老後資金シミュレーションは、

- 年率◯%で一定成長

- 毎年同じペースで増減

という前提で作られています。

しかし、こうしたモデルでは、

- 「退職直前の暴落」

- 「回復が間に合わないケース」

- 「下落+取り崩しの同時進行」

といった現実的なシナリオがほとんど反映されません。

結果として、

最も避けるべきケースが、シミュレーション上では見えなくなる

という問題が生じます。

モンテカルロ・シミュレーションが示す現実

モンテカルロ・シミュレーションでは、

リターンを一定にせず、確率分布として扱います。

すると、退職直前に下落が集中するシナリオも自然に現れます。

そこでは、

- 同じ積立額

- 同じ平均リターン

- 同じ運用年数

であっても、

- 退職後に資産が安定するケース

- 早期に資産が枯渇するケース

が同時に存在することが分かります。

老後資金計画において重要なのは、

「平均的にうまくいくか」ではなく、

「破綻するケースがどれくらい現実的か」です。

退職直前の暴落がもたらす心理的影響

この問題は数字だけでは終わりません。

退職直前の暴落は、心理面でも大きな影響を与えます。

- 老後への不安が一気に高まる

- 本来想定していなかったリスクに直面する

- 冷静な判断が難しくなる

結果として、

- リスク資産をすべて売却してしまう

- 回復局面に戻れなくなる

- 計画そのものを放棄してしまう

といった行動につながりやすくなります。

資金設計に「余白」があるかどうかで結果は変わる

退職直前の暴落が致命傷になるかどうかは、

資産計画に「余白」があるかどうかで大きく変わります。

余白とは、

- 生活費に対して余裕のある資産水準

- 取り崩しを一時的に抑えられる柔軟性

- 現金・安全資産のその他の取り置き

- 退職時期や支出を調整できる選択肢

こうした余白があれば、

暴落時に無理な売却を避けることができます。

老後資金計画で本当に考えるべきこと

退職直前の暴落は、

「起きたら困る例外的な出来事」ではありません。

長期投資を前提にする以上、

いつ起きてもおかしくない現実的なリスクです。

だからこそ、

- 平均リターンだけに頼らない

- 最悪ケースを事前に確認する

- 取り崩し期を含めてシミュレーションする

- 数字だけでなく、行動と心理まで想定する

こうした視点が不可欠になります。

老後資金運用は「タイミング」に支配される

老後資金の成否は、

「どれだけ増えたか」だけで決まるわけではありません。

いつ下落が起き、

そのときにどう行動せざるを得なくなるか。

退職直前の暴落は、

老後資金計画の弱点を一気に露わにします。

だからこそ、

将来を「当てる」計画ではなく、

不確実な現実に耐えられる設計を考える必要があります。

老後資金計画とは、

利回りの計算ではなく、

崩れにくさを作る作業なのです。

リタイア前の暴落リスクは、資産形成全体の設計において避けて通れないテーマです。

単一の出来事だけを恐れるのではなく、複数のシナリオを見据えた計画を立てることで、心理的な安定と経済的な強さを同時に得られます。

こうした長期的な資産形成の考え方や、現実的で堅実な計画設計の際に、合わせてご覧ください。