――モンテカルロシミュレーションで検証する――

老後資金の話題でよく登場するのが、

「4%ルール」という考え方です。

これは、

退職時の資産額の4%を毎年取り崩しても、

資産は長期的に枯渇しにくい

というルールとして知られています。

一見すると、非常に分かりやすく、

老後資金の不安を和らげてくれる数字にも見えます。

しかしFPとして実務で老後相談に向き合っていると、

この4%ルールをそのまま信じてしまうことの危うさを

強く感じる場面が少なくありません。

本当に4%取り崩しは安全なのか。

モンテカルロシミュレーションの視点から考えてみます。

4%ルールが前提としている条件

4%ルールは、

次のような前提条件のもとで語られます。

- 長期的に株式市場が成長する

- インフレは歴史的平均に近い

- 取り崩し期間は30年程度

- 資産配分は一定

つまり、

「平均的な歴史が続く」ことを前提にしています。

問題は、

老後が必ずしも平均通りに進むとは限らない点です。

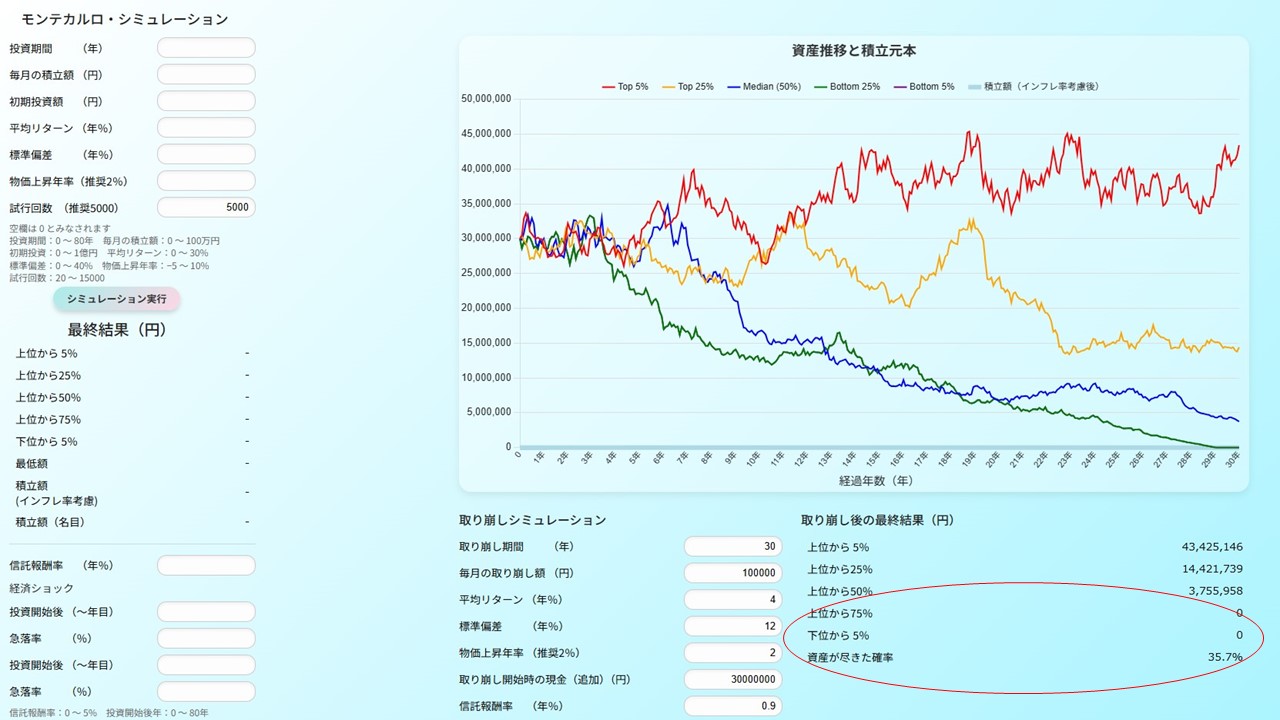

例えば、下の条件をもとにシミュレーションを行った結果が上図になります。

- 退職時資産:3,000万円

- 年間取り崩し額:120万円(3,000万円 × 4% 毎月 10万円)

- 物価上昇率:: 2%

- 期待リターン: 4%

- 標準偏差(リスク): 12%

- 信託報酬率: 0.9%

これを見ると、

30年後のシミュレーション結果では、5,000回シミュレーションのうち約35%で資金が枯渇し、

上位50%点(平均)で約375万円の残高となります。

従って4%ルールによる運用では十分とは言えず、再考する必要があると思われます。

4%ルールが「安全そう」に見える理由

4%ルールが支持されやすい理由は明確です。

- 数字が1つで分かりやすい

- 計算が簡単

- 「失敗しにくい」という安心感がある

特に、

「老後資金はいくらあればいいのか?」

という問いに対して、

即座に答えを与えてくれる点が魅力です。

しかし、

その分かりやすさこそが、

リスクを見えにくくしています。

「順序リスク」の考慮も必須

4%ルールで重要なのが、

順序リスクです。

たとえば、

- 退職直後に大きな下落が起きる

- 取り崩し初期に不運が重なる

この場合、

同じ4%でも資産の減り方は急激になります。

平均的なリターンが後から来ても、

元本が減りすぎていれば回復は困難です。

4%ルールは、

この「順番の違い」を十分に説明してくれません。

モンテカルロ・シミュレーションで見る 4%ルール

上記で行った モンテカルロ・シミュレーションでは、

- 年ごとのリターンをランダムに並べ替え

- 何千通りもの将来パターンを生成

します。

その結果見えてくるのは、

- 多くのケースでは問題ない

- しかし一部では資産が早期に枯渇する

という分布です。

4%ルールは「平均的には成立」しても、

すべてのケースで安全とは限らないことが分かります。

「成功確率」が高くても安心できない理由

モンテカルロの結果を

成功確率◯%

で示すこともあります。

たとえば、

- 成功確率85%

- 失敗は15%

このようなケースがあったとします。

この数字を見ると、

「かなり安全そう」に感じるかもしれません。

しかしFP実務では、

この見方は非常に危険です。

重要なのは、

- 失敗した15%では何が起きているのか

- どれくらい資産が減るのか

- 生活は維持できるのか

という中身です。

老後に重要なのは「失敗の形」

4%ルールを評価するとき、

本当に見るべきなのは、

- 失敗するかどうか

ではなく - どう失敗するか

です。

- 取り崩し額を少し下げれば持ち直すのか

- それとも急激に資産が尽きるのか

モンテカルロ・シミュレーションは、

この失敗の形を可視化します。

4%ルールが機能しにくいケース

FP実務では、

次のようなケースでは4%ルールを

そのまま使いません。

- 退職時点で市場環境が不安定

- 生活費に調整余地が少ない

- 収入の追加手段がない

- メンタル的に下落に弱い

このような場合、

4%は「安全ライン」ではなく

リスクラインになります。

FPは 4%を「基準」ではなく「仮置き」にする

FPが老後相談で4%を見るとき、

それは答えではありません。

- 3%ならどうなるか

- 5%ならどう崩れるか

といった比較を通じて、

- 心理的な余白はどこにあるか

- どこが脆いか

を確認します。

4%は、

議論を始めるための仮の数字にすぎません。

老後資金で本当に必要なのは「柔軟性」

4%ルールが危険になる最大の理由は、

固定的に使われやすいことです。

老後資金で重要なのは、

- 毎年同じ額を取ること

ではなく - 状況に応じて調整できること

です。

モンテカルロ・シミュレーションで厳しいケースを見ておくことで、

- どこまで下げれば耐えられるか

- どの程度の気持ちの余白が必要か

が現実的に見えてきます。

4%ルールは「安全神話」ではない

4%取り崩しルールは、

老後資金を考えるうえで

有用な出発点ではあります。

しかし、

- それを絶対視する

- 条件を考えずに当てはめる

と、老後資金計画は不安定になります。

モンテカルロ・シミュレーションが示すのは、

4%は「安全な答え」ではなく、

リスクを考えるための問いだという事実です。

老後資金で本当に大切なのは、

- 当てにいくこと

ではなく - 当たらなくても壊れないこと

4%ルールは、

その前提を忘れた瞬間に、

危険な数字へと変わります。

「4%ルール」は長期の引き出し計画を考えるうえでひとつの基準になりますが、その有効性を判断するには、未来の不確実性を幅で捉える視点が欠かせません。単一の指標だけでなく、さまざまなシナリオを考慮した全体設計が、より堅実な老後資金計画につながります。

下記ページでは、こうした長期的な資産形成の考え方や、将来の資産推移を客観的に把握するためのシミュレーション解説も整理しています。より精度の高い計画にご参照ください。。