― シンプルさの裏にある“前提条件”を見落としていないか ―

全世界株式(いわゆるオール・カントリー)は、

- 「迷ったら全世界株式1本でOK」

- 「これだけ買って放置すればいい」

こういった意見をよく耳にします。

しかし、

「NISA=全世界株式1本」が、すべての人にとって本当に良い選択肢になるとは限りません。

全世界株式1本が「なぜ正解と言われるのか」を整理したうえで、

どんな人に向いていて、どんな人には向かないのかを解説します。

「全世界株式1本」が向いている人

- 投資をシンプルにしたい

- 商品選びに時間を使いたくない

- 価格変動をある程度受け入れられる

- 長期で売らない前提がある

こうした人にとって、

全世界株式1本は

「何もしないための設計」として非常に優秀です。

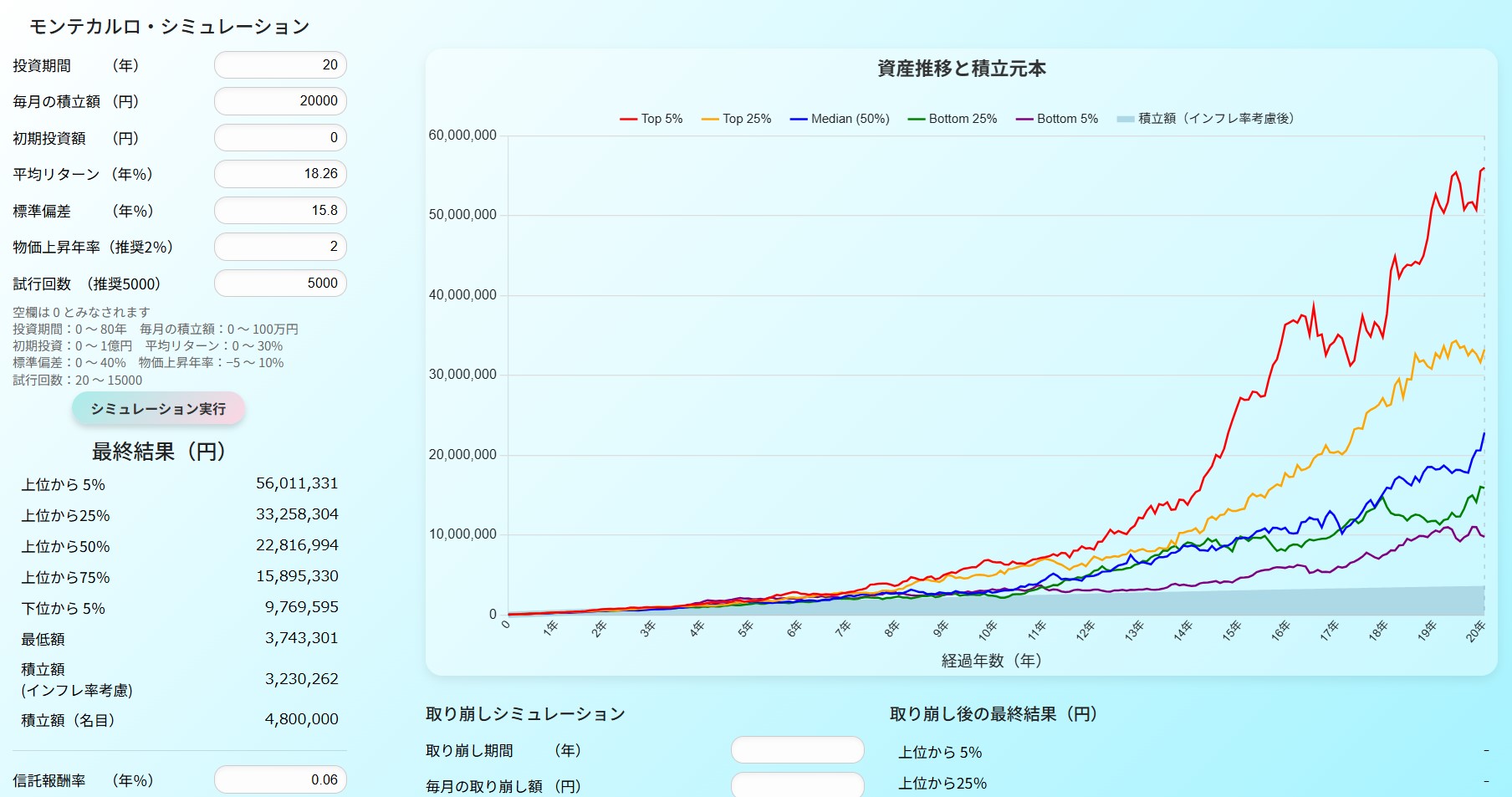

(参考)全世界株式 20年間運用時のシミュレーション

投資期間 :20年

毎月の積立額 :2万円

初期投資額 :なし

平均リターン :18.26%

標準偏差(リスク):15.8%

物価上昇率 :2%

「全世界株式1本」が向いていない人

一方で、次のような人は注意が必要です。

- 下落時の不安が大きい

- 円ベースの安定感を重視したい

- 将来使う時期が比較的近い

- 価格変動よりも収入を重視したい

こういったケースでは、

マイナス要因に対する精神的な負荷に耐えられない可能性があります。

「全世界株式1本」が最適な選択と言われる理由

① 分散が一瞬で完成する

全世界株式は、

- 米国

- 先進国

- 新興国

に幅広く投資するため、

1本で地域分散が完了します。

投資初心者にとって、

「考えることが少ない」というのは、

それ自体が大きなメリットです。

② 長期投資と相性が良い

全世界株式は、

短期で大きく当てる商品ではありません。

- 世界経済の成長に乗る

- 数十年単位で持ち続ける

この前提に立てば、

NISAの「長期・非課税」という制度と非常に相性が良いのは事実です。

③ 行動ミスを減らしやすい

商品を1本に絞ることで、

- 乗り換え

- 売買

- 比較

といった余計な行動をしにくくなります。

NISAで最も多い失敗が「動く必要のなかった行動」だと考えると、

全世界株式1本は、

失敗しにくい設計と言えます。

ネガティブ要因から考える最適な選択肢

要因① 「分散=安心」と誤解しやすい

全世界株式は分散されていますが、

値動きが小さいわけではありません。

実際には、

- 世界同時株安

- 金融危機

- 急激な利上げ

といった局面では、

全世界株式も普通に大きく下がります。

「世界中に分散しているから大丈夫」

という認識のまま投資すると、

下落時に想定とのギャップが生まれやすくなります。

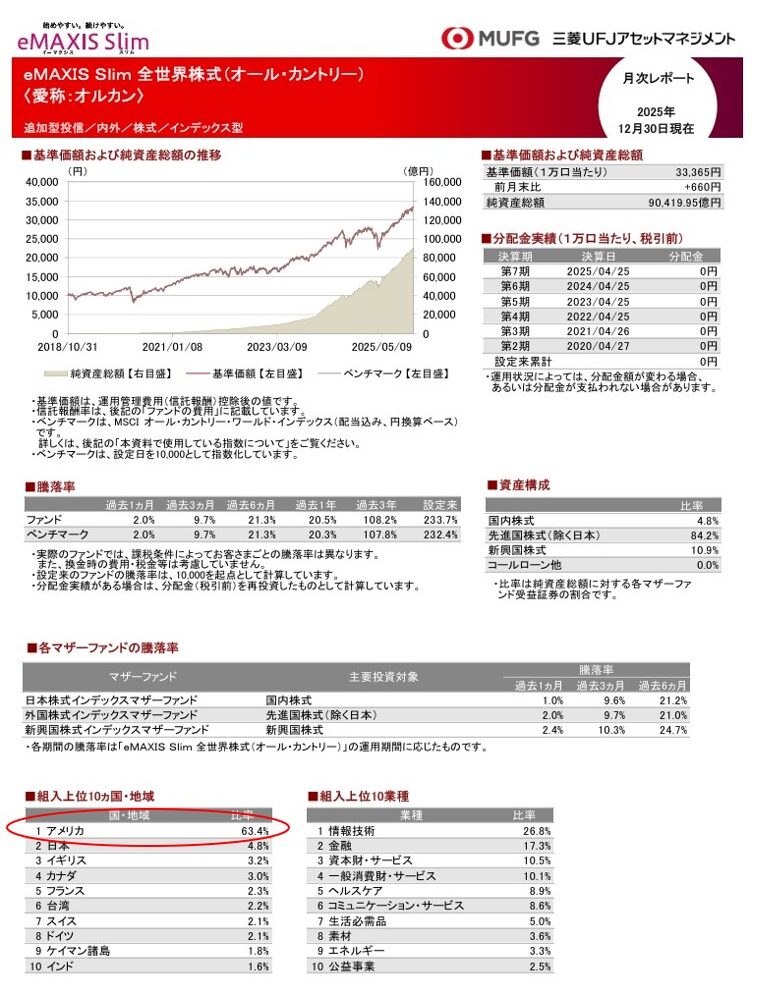

要因② 投資先の中身は「ほぼ米国株」である

全世界株式と聞くと、

世界が均等に入っているイメージを持ちがちです。

しかし実際には、

構成の約60%は米国株で占められています。

つまり、

- 米国株が強ければ強い

- 米国が不調なら全体も重い

という構造になっています。

米国株に集中していることを理解して選んでいるかどうかで、

下落時の受け止め方は大きく変わります。

要因③ 為替リスクを強く受ける

全世界株式は、

日本円で投資しても中身は外貨資産です。

そのため、

- 円安 → 有利

- 円高 → 不利

という為替の影響を強く受けます。

将来、

- 日本で生活する

- 円で支出する

ことを前提にしている場合、

資産と生活通貨のズレがストレスになることもあります。

「1本か、組み合わせか」という視点

重要なのは、

全世界株式“だけ”にする必要があるのか

という視点です。

たとえば、

- 全世界株式+現金

- 全世界株式+国内資産

- 全世界株式+安定資産

と組み合わせるだけで、

耐久力は大きく変わります。

NISAは、

1本縛りを強制する制度ではありません。

実務で多い「全世界株式1本で後悔する理由」

FP相談でよく聞くのは、

次のような声です。

- 「思ったより下がった」

- 「為替で増減するのが不安」

- 「老後に使うイメージが湧かない」

これらは、

全世界株式が悪いのではなく、

マイナス要因に対する予めの認識が足りなかっただけです。

最良な選択は人によって異なる

全世界株式1本が最適な選択かどうかは、

- 投資目的

- 使う時期

- 価格変動へのリスク耐性

これらによって異なります。また

- シンプル

- 分かりやすい

- 行動ミスを減らしやすい

という点で、

NISAと非常に相性の良い商品です。

- どれくらい下がる可能性があるのか

- 円で生活する自分に合っているか

- いつ、どう使うのか

これらを十分検討した上で選択するのであれば、

全世界株式1本は強力な味方になります。

逆に、

「正解らしいから」という理由だけで、深く考慮せずに選択してしまうと、

“想定外の瞬間”に後悔は必ずやってきます。

NISAにおいて本当に大切なのは、

耐えられる設計かどうかという点です。

下落時の自身のリスク許容度やライフプラン全体を踏まえたうえで、長期的な資産形成を検討する際にあわせてご参照ください。