「iDeCoは60歳まで絶対に引き出せないから怖い」

これは、iDeCoを検討している人が最もよく口にする不安の一つです。

結論から言うと、原則として60歳までは引き出せません。

ただし、ごく限られた例外ケースが存在します。

そして多くの人は、その例外を誤解したまま「完全にロックされる制度」だと思い込んでいます。

本記事では、

- iDeCoが原則引き出せない理由

- 実際に存在する例外ケース

- 「引き出せない」ことの本当の意味

を整理します。

結論:iDeCoは「原則60歳まで引き出せない」が正しい

まず大前提として、iDeCo(個人型確定拠出年金)は

老後資金形成を目的とした年金制度です。

そのため、通常の投資信託やNISAのように

「必要になったら売って現金化する」ことはできません。

この資金拘束こそが、

- 掛金が全額所得控除になる

- 運用益が非課税になる

といった強力な税制優遇の“対価”です。

つまり、

引き出せない=欠陥

ではなく、

引き出せない=制度設計上の意図

なのです。

iDeCoは「流動性」と引き換えに節税メリットを得る制度

資産運用では、「流動性(換金のしやすさ)」という考え方が非常に重要です。

iDeCoは金融商品の中でもかなり流動性が低い資産ですが、大きな税制メリットを有しています。

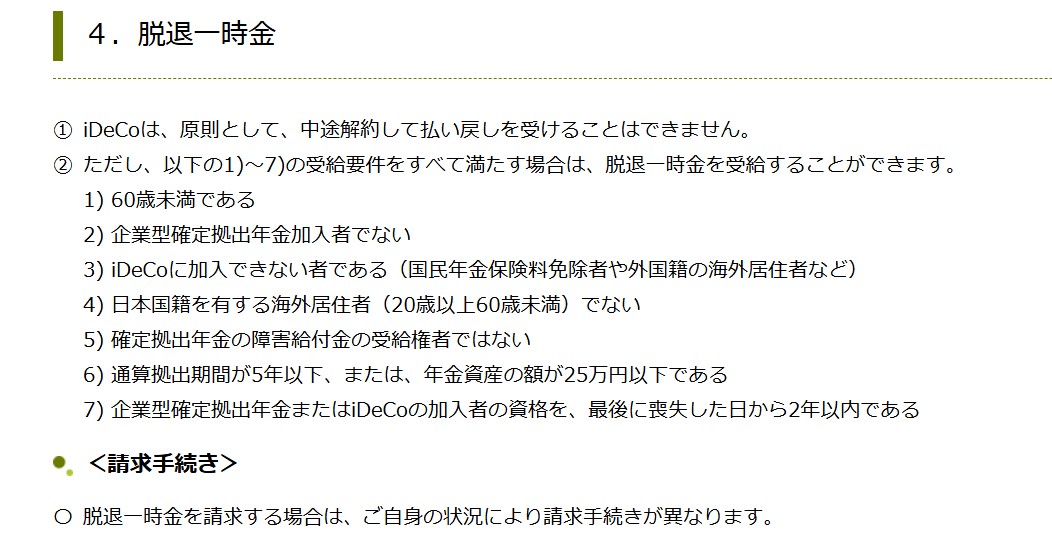

例外ケース① iDeCoの「脱退一時金」が認められるケース

「例外的に引き出せる」と言われる最大の根拠が

脱退一時金の存在です。

ただし、これはほぼ使えない例外だと理解してください。

脱退一時金が認められる主な条件

以下をすべて満たす必要があります。

- 60歳未満である

- 企業型確定拠出年金加入者でない

- iDeCoに加入できない者である(国民年金保険料免除者や外国籍の海外居住者など)

- 日本国籍を有する海外居住者(20歳以上60歳未満)でない

- 確定拠出年金の障害給付金の受給権者ではない

- 通算拠出期間が5年以下、または、年金資産の額が25万円以下である

- 企業型確定拠出年金またはiDeCoの加入者の資格を、最後に喪失した日から2年以内である

現実には、

- 長期間積み立てている

- 資産額がある程度ある

- 日本に住んでいる

いずれかに該当する時点で、この条件から外れます。

つまり、

「普通にiDeCoを続けていた人が使える制度ではない」

というのが実態です。

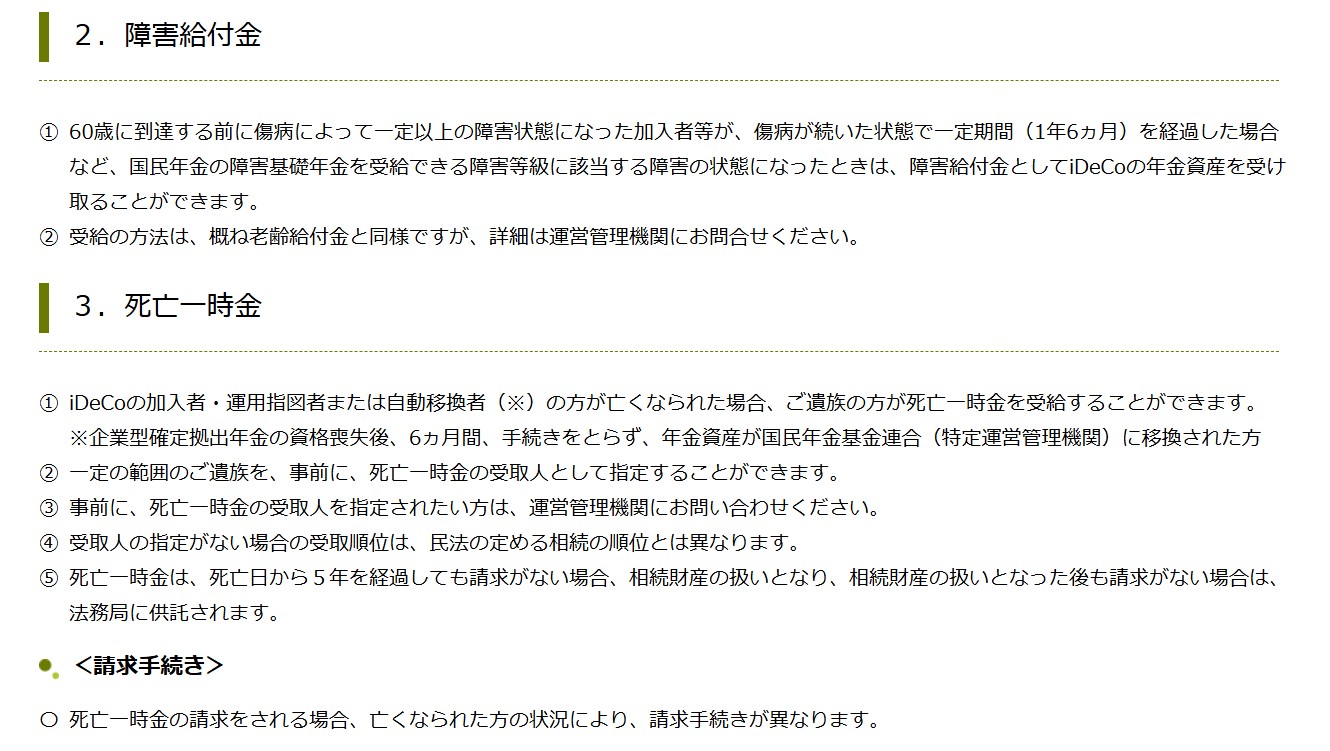

例外ケース② 死亡時は60歳未満でも支給される

加入者が60歳前に亡くなった場合、

iDeCoの資産は死亡一時金として遺族に支給されます。

これは「引き出し」ではなく、

相続に近い取り扱いです。

ポイントは以下の通り。

- 加入者本人は受け取れない

- 遺族が一時金として受け取る

- 税制は相続税・みなし相続財産の扱い

このケースは例外ですが、

「本人の生活資金として使える」わけではありません。

例外ケース③ 高度障害状態になった場合

障害給付金の受給要件

60歳未満の加入者が傷病により障害状態になり1年6ヵ月を経過し、国民年金の障害基礎年金を受給できる障害等級に該当する障害の状態になったとき。

ただし、これも以下の特徴があります。

- 医学的・制度的な厳格な認定が必要

- 自由に引き出すという性質ではない

- 年金または一時金としての給付

あくまで「生活保障」の文脈であり、

資金流動性の確保とは全く別の話です。

「途中解約できない=危険」ではない

ここで一度、考えてほしいことがあります。

iDeCoが引き出せないことを理由に

「怖い」「柔軟性がない」と感じる人の多くは、

そもそも老後資金と生活防衛資金を混同しています。

本来の資金の役割分担

- 生活防衛資金:いつでも引き出せる現金・預金

- 中期資金:NISAなど流動性のある投資

- 老後資金:iDeCoなど長期ロック資金

iDeCoは、

「途中で使わないことが前提の資金」

として設計されている制度です。

だからこそ、

- 強制的に積み立てられる

- 感情で売却しにくい

- 老後まで残りやすい

というメリットが生まれます。

不安な人が取るべき現実的な対策

「理解はできたけど、やっぱり怖い」

そう感じるのは自然です。

その場合は、

やらないか

掛金を最小限にする

このどちらかで十分です。

- 月5,000円から始める

- NISAを優先して余剰資金だけ回す

- ライフステージ変化に備えて流動性を確保する

iDeCoは

満額を入れなければいけない制度ではありません。

(参考)iDeCoを最小限度額(5,000円)で積み立てた場合のモンテカルロ・シミュレーション

投資期間 :30年

毎月の積立額 :5,000円

初期投資額 :なし

期待リターン :5%

標準偏差(リスク):15%

物価上昇率 :2%

信託報酬率 :0.5%

物価上昇率2%と仮定してシミュレーションを行うと、30年後の積み立て額は約175万円となります。

60歳前に引き出すことができない理由

iDeCoが60歳まで資産を引き出すことができないのは、「老後資金を確実に確保するための制度」として設計されているからです。

もし途中で自由に引き出せてしまうと、住宅購入、教育費、車の購入、生活費などに使われてしまい、本来の老後資金が残らない可能性があります。

そのため、税制優遇という大きなメリットと引き換えに、資産の引き出しに強い制限が設けられています。

つまり、iDeCoは貯金ではなく「強制的に老後資金を確保する仕組み」なのです。

この仕組みは一見不便に見えますが、長期投資においては非常に合理的な仕組みとも言えます。

なぜなら、投資で最も難しいのは「続けること」だからです。

多くの人は、

・相場が下がるとやめる

・お金が必要になると売る

・景気が悪いと投資を止める

といった行動をしてしまいます。しかし、iDeCoは制度上お金を引き出すことができないため、結果的に長期投資を継続できる仕組みになっているのです。

これは長期資産形成において非常に大きなメリットになります。

途中でお金が必要になる可能性も考えておく

以上のように「60歳まで使えないお金を積み立てる制度」

という観点から、生活費や教育費、住宅購入資金など、将来使う可能性があるお金をiDeCoに回してしまうのは適切ではありません。

iDeCoに回すお金は、基本的には次のように考えるのが安全です。

資産の使い道の優先順位

- 生活防衛資金(生活費6か月〜1年分)

- 近い将来使うお金(住宅・教育・車など)

- NISAなど途中で引き出せる運用資金

- iDeCo(60歳まで使わない老後資金)

この順番で資産を準備していくのが基本的な考え方です。

特にiDeCoは節税メリットが非常に大きいため、節税だけを目的に無理な金額を積み立ててしまう人もいますが、途中で資金が必要になっても引き出せないため、結果的に家計が苦しくなるケースもあります。

iDeCoは非常に優れた制度ですが、

「余裕資金で行う老後専用の資産形成」

として考えることが重要です。

iDeCoは「60歳まで引き出せない」からこそ意味がある

- 原則として60歳まで引き出せない

- 例外はあるが、実用性はほぼない

- その代わりに圧倒的な税制優遇がある

- 老後資金専用として割り切ることが重要

iDeCoは万能ではありません。

しかし、

役割を正しく理解した人にとっては非常に強力な制度です。

「引き出せないから危険」なのではなく、

「引き出さなくていい資金を入れていないこと」

それこそが、本当のリスクなのかもしれません。

iDeCoは原則として60歳まで積み立てた資金を引き出せませんが、例外規定の理解と対応策を知ることで、計画全体のブレを小さくすることができます。制度の制約だけでなく、自分のライフプラン全体を俯瞰して設計することが大切です。

下記ページでは、こうした長期の資産形成や老後資金計画を総合的に捉えるための考え方やシミュレーションの視点を整理しています。

より精度の高い計画を立てる際にご参照ください。