年金をもらいながら働く時代へ

「年金をもらうと働けない」「働いたら年金が減る」というのは、もはや過去の話です。

少子高齢化が進み、60歳以降も働くことが当たり前の時代になりました。公的年金の受給開始は原則65歳ですが、多くの人が60歳以降も現役として働きながら年金を受け取っています。

このとき関わってくるのが「在職老齢年金(ざいしょくろうれいねんきん)」です。仕組みを正しく理解しておかないと、「思っていたより年金が少ない」「損をした」と感じてしまうこともあります。本記事では2025年以降の最新ルールを踏まえ、FPの視点からわかりやすく解説します。

在職老齢年金とは?

在職老齢年金とは、老齢厚生年金を受け取りながら厚生年金に加入して働く人が、一定以上の収入を得ている場合に、年金の一部または全部が支給停止となる仕組みのことです。

年金制度は「老後の生活を支える」ことを目的としているため、現役並みの収入がある場合には一時的に年金を調整し、必要な人に重点的に給付するという考え方が背景にあります。

ここで注意すべきは、「支給停止=損」ではないという点です。調整されるのは“老齢厚生年金”の一部だけで、老齢基礎年金は満額支給されますし、後述する「在職定時改定」によって働いた分は将来の年金額に反映されます。

対象となる人

在職老齢年金の対象は次の2つの条件を満たす人です

- 老齢厚生年金の受給権を持っている

- 厚生年金に加入して働いている(会社員・公務員・パートなど)

対象年齢は60歳以上です。かつては60〜64歳と65歳以上で基準が異なっていましたが、現在は一本化されています。

老齢厚生年金の受給権を持っているとは

老齢厚生年金の受給開始年齢に達していること

→ 原則として65歳(特別支給がある人は60歳〜)受給資格期間(原則10年以上の年金加入期間)を満たしていること

つまり

・もう年金をもらえる年齢になっている

・そしてもらうための加入年数などの条件を満たしているこの2つを満たして初めて「老齢厚生年金を受け取れる権利=受給権」が発生します。

支給停止の基準額は「51万円」へ引き上げ

かつては、支給停止基準額は「47万円」でした。しかし2024年4月の法改正で51万円に引き上げられ、2025年現在もこの基準が適用されています。

支給停止の計算式(2025年度)

支給停止額 =(基本月額 + 総報酬月額相当額 − 51万円)× 1/2

- 基本月額:老齢厚生年金の月額(加給年金を除く)

- 総報酬月額相当額:標準報酬月額+(過去1年の標準賞与額 ÷ 12)

※合計が51万円以下の場合は支給停止なし。老齢基礎年金は対象外です。

支給停止の具体例

(モデルケース)

- 月給:35万円

- ボーナスの月割:5万円

- 老齢厚生年金:15万円

→ 合計:35万円+5万円+15万円=55万円

超過額:55万円 − 51万円=4万円

支給停止額:4万円 × 1/2=2万円

この場合、老齢厚生年金は15万円 − 2万円=13万円となり、老齢基礎年金は満額支給されます。

2026年4月からは「62万円」に

2026年4月(令和8年度)からは、支給停止の基準額が62万円に引き上げられる予定です。これにより、多くの人が年金の減額を受けずに働けるようになります。

先ほどの例を新基準で計算すると:

- 合計:55万円

- 超過額:55万円 − 62万円=0円(超えない)

→ 全額支給

同じ働き方でも停止される年金がゼロになり、手取りが大きく増えることがわかります。

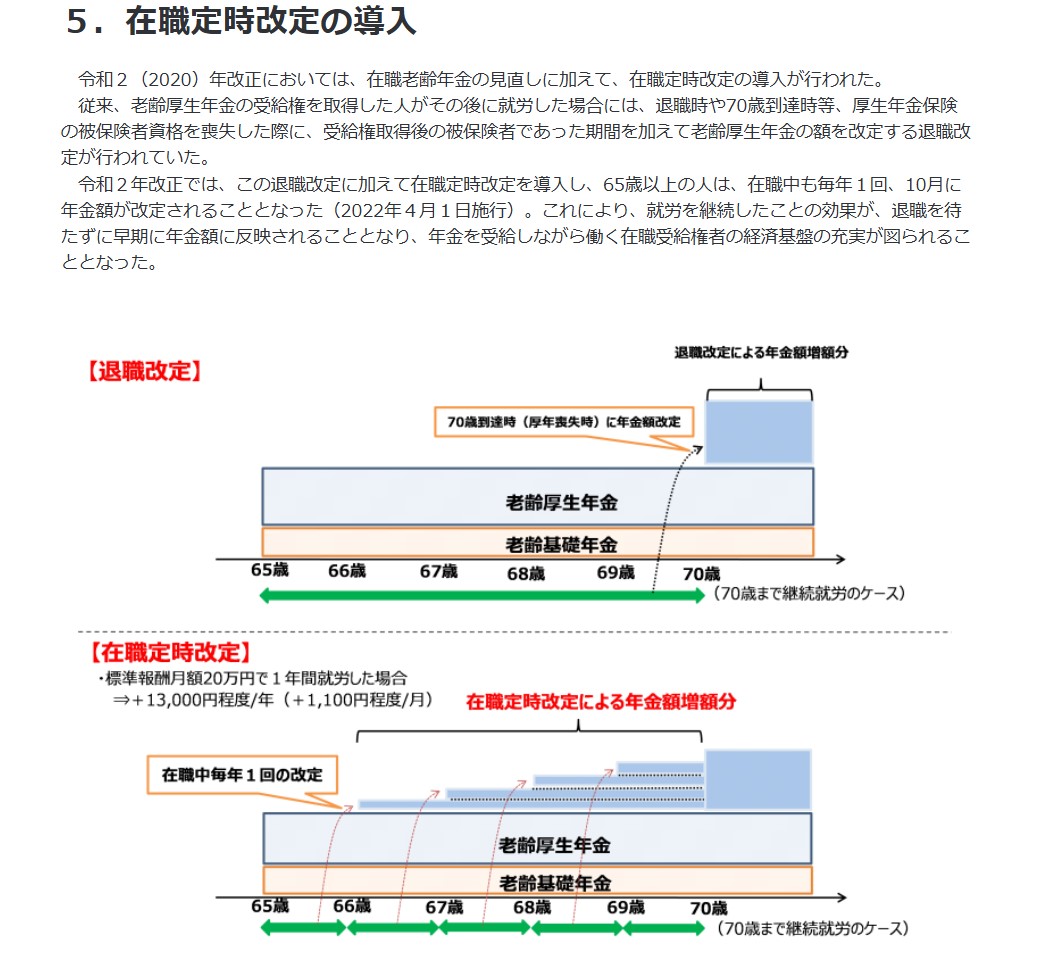

在職定時改定で年金は増えていく

65歳以上で働きながら厚生年金に加入している場合、毎年10月に「在職定時改定」が行われ、働いた分だけ年金額が自動的に増額されます。

一時的に支給停止があっても、長期的には年金額が増えるため、「働いたら損」ではありません。

損をしない働き方のコツ

① 支給停止ラインを意識する

2025年度は「51万円」、2026年度以降は「62万円」が基準です。給与やボーナスを含めた合計がどれくらいになるかを把握しておくと安心です。

② ボーナスの支給時期や昇給タイミングに注意

在職老齢年金の支給額を決める際に使われる「総報酬月額相当額」には、月給(標準報酬月額)とボーナス(標準賞与額の月割)が含まれます。

このため、給与や賞与が増えたタイミングで、支給停止額(調整額)が変わる可能性があります。

ボーナス(賞与)の影響

賞与は、支給された総額を過去1年間(12か月)で割り、毎月の報酬に平均的に上乗せして計算されます。

たとえば年間120万円の賞与を7月に一括支給すると、翌年6月まで毎月10万円(=120÷12)が上乗せされます。

同じ120万円を7月と12月に60万円ずつ支給すれば、7月〜11月は+5万円、12月〜翌年6月は+10万円と変動し、一部の月で支給停止を抑えられることがあります。

さらに、前年の賞与が「過去12か月の範囲」から外れる月になると、その分の上乗せがなくなり、年金の停止額も少なくなります。

つまり、給与が高くなる月や残業が多い時期と賞与の支給月が重ならないよう調整することで、停止を最小限にできるケースがあります。

ただし、賞与を年4回以上に分けると「月給扱い」とされる可能性があり、かえって通年の報酬が増えて停止額が大きくなることもあります。

また、1回あたりの「標準賞与額」は上限150万円までで、それを超える部分は年金計算上考慮されません。

昇給(給与アップ)の影響と反映時期

給与が上がった場合も、すぐに支給停止額が変わるわけではありません。

標準報酬月額(社会保険上の報酬区分)は、原則として毎年7月に改定(定時決定)され、その年の9月分の保険料から新しい等級が適用されます。

したがって、4月や5月に昇給しても、在職老齢年金の調整額(=支給停止判定)に反映されるのは、9月分以降です。

ただし、月給の変動が大きい場合(2等級以上の変動が3か月続くなど)は「随時改定(臨時改定)」が行われ、昇給後4か月目から反映されることもあります。

たとえば、4月に昇給して5月・6月・7月と同額が続くなら、8月分から新しい報酬月額で判定されることになります。

まとめると:

- 昇給があっても判定額は数か月遅れて反映される

- 通常は毎年9月分から、または大幅昇給なら昇給の約4か月後に支給停止額が変わる

- 一時的な残業増や臨時手当は“継続性”がない場合、原則反映されない

実務上のポイント

- ボーナス支給月と昇給月の重なりに注意

→ 昇給直後に賞与が重なると、反映後の報酬が大きく跳ね上がり、一時的に支給停止が増えることがあります。 - 支給停止が気になる月は、前年の賞与支給月を確認

→ ちょうど12か月経過で過去の賞与が外れると、翌月から停止額が軽減されることがあります。 - 給与体系の変更がある場合は人事・総務に相談

→ 昇給や賞与の反映タイミングを踏まえて、最適な受給開始時期や繰下げを検討できるようにしましょう。

押さえておきたいポイント

支給停止を減らすには、「賞与の支給時期」と「昇給の反映時期」を意識して働き方を設計することが大切。

賞与は支給から12か月間、月割りで影響する。

給与アップはすぐ反映されず、通常は9月分(または昇給4か月後)から在職老齢年金の計算に反映。

③ 繰下げ受給と組み合わせる

年金の受給開始年齢に達した後に働く予定があり、当面は高収入が見込まれて年金が大きく調整されそうな場合には、受給をすぐに開始せずに繰下げる(受給開始を遅らせる)選択も有効です。

繰下げ受給を選ぶと、1か月遅らせるごとに年金額が0.7%増えるため、高収入期を過ぎてから受け取れば、将来的により多い年金を得ることができます。

制度を知れば「働くほど得」になる

在職老齢年金は、働きながら年金を受け取る人のための調整制度です。かつては「働くと年金が減る」と言われてきましたが、2025年度以降は状況が一変しました。

- 支給停止基準は51万円へ引き上げ

- 2026年からは62万円へさらに上昇

- 働いた分は「在職定時改定」で将来の年金に反映

制度を正しく理解すれば、「働いたら損」どころか「働くほど得」な仕組みです。

老後の生活資金を安定させるためにも、自分の働き方と年金受け取り方を戦略的に考えていきましょう。