自分の退職金は自分で準備する時代

会社員であれば、定年時に会社から退職金が支給されるケースが多く見られます。しかし、個人事業主や中小企業の経営者には基本的に退職金という制度はありません。長年働いて事業を続けてきても、「やめたら収入ゼロ」というケースも珍しくありません。

こうした“自分の老後は自分で守る”必要がある立場の人にとって強い味方となるのが、「小規模企業共済」です。本記事では、その仕組みやメリット・注意点をFPの視点からわかりやすく解説します。

小規模企業共済とは? ― 中小企業経営者のための退職金制度

小規模企業共済(しょうきぼきぎょうきょうさい)とは、中小機構(独立行政法人 中小企業基盤整備機構)が運営する、個人事業主や中小企業の経営者が“退職金”を自分で積み立てるための制度です。

国がつくった制度であり、税制優遇が非常に大きいことから、老後資金や廃業時の備えとして活用する人が増えています。

加入できる人 ― 自営業者から会社役員まで幅広く対象

小規模企業共済は、中小企業の経営者や個人事業主であれば加入できます。主な対象は次の通りです。

- 個人事業主およびその共同経営者

- 会社の役員(取締役・代表取締役など)

- 医師・税理士・FPなどの士業(事務所経営者)

- 家族経営の事業に関わる共同経営者

目安として、常時使用する従業員数が20人以下(商業・サービス業は5人以下)である必要があります。小規模事業者であれば幅広く加入できるのが特徴です。

掛金と受取額 ― 自分で金額を自由に設定できる

掛金は月1,000円〜70,000円まで500円単位で自由に設定可能です。しかも、月1回まで増減が可能なので、事業の売上状況に合わせて無理のない金額で積み立てられます。

また、掛金の支払い方法は月払い・半年払い・年払いのいずれかを選べます。

加入後20年、30年と長く続ければ、大きな退職金として受け取ることも十分可能です。

税制メリット ― 掛金が「全額所得控除」される

小規模企業共済が人気の理由は、なんといっても圧倒的な税制優遇です。

掛金は「全額所得控除」

毎月支払う掛金は、そのまま全額が「小規模企業共済等掛金控除」として所得から差し引けます。

たとえば年間84万円(7万円×12か月)を拠出した場合、所得がその分減るため、所得税・住民税が大きく節税できます。

節税効果の目安:

- 所得税率20%、住民税率10% なら→ 年間84万円拠出で約25万円の節税

- 10年継続すると節税額は合計約250万円に

受取時も税制優遇あり

将来共済金を受け取る際にも、退職所得控除や公的年金等控除が使えるため、税負担はかなり抑えられます。

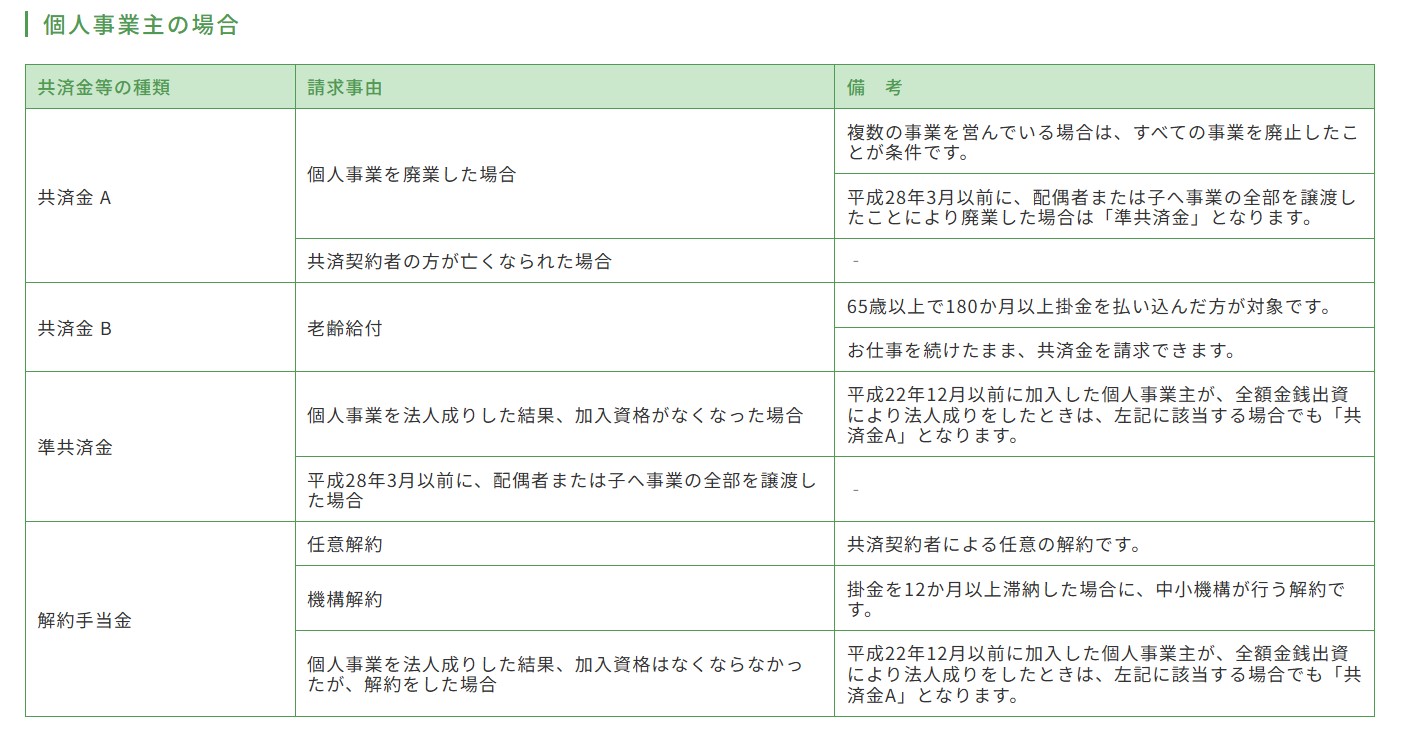

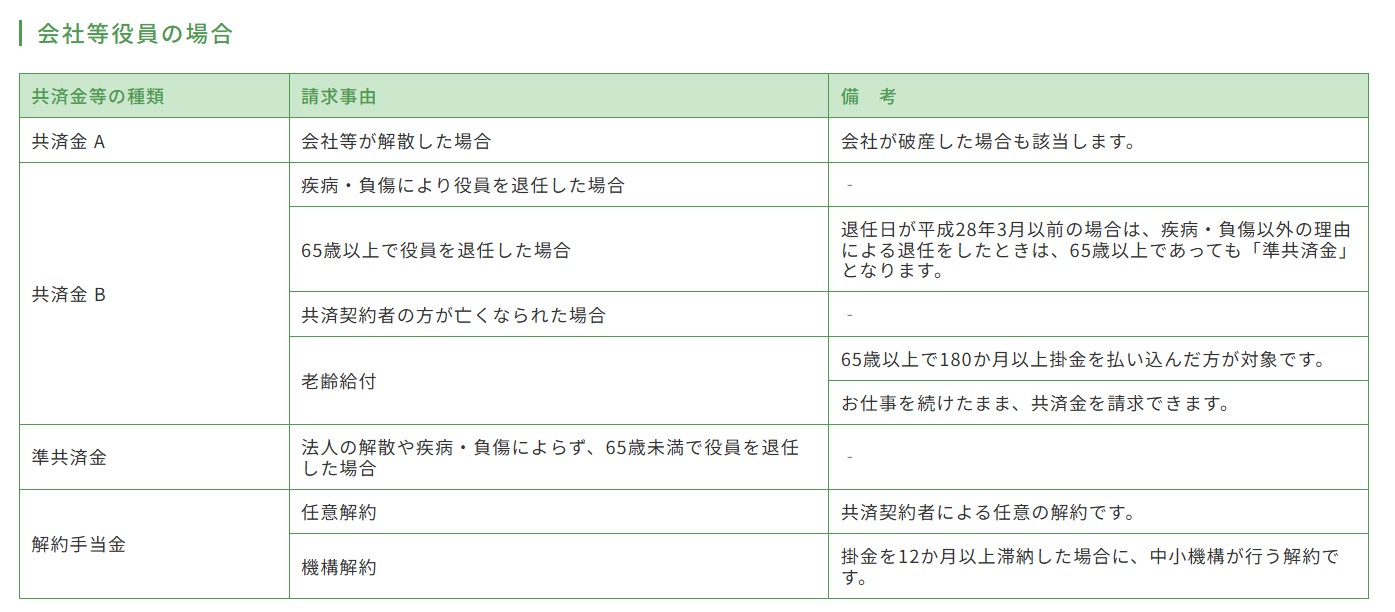

受け取り方 ― 事業廃止・退職・死亡などのタイミングで支給

共済金は、次のようなタイミングで受け取れます。

- 個人事業を廃業したとき(共済金A)

- 会社を解散・役員を退任したとき(共済金A)

- 老後の生活資金として満期で受け取るとき(共済金B)

- 加入者が死亡したとき(遺族が受け取り)

受け取り方法も選べます。

- 一括受取 → 「退職所得控除」対象で有利

- 分割受取 → 「公的年金等控除」対象

- 併用受取 → 両方の控除を使い分け可能

事業のやめ方やライフプランに合わせて、最も有利な受け取り方を選べるのが特徴です。

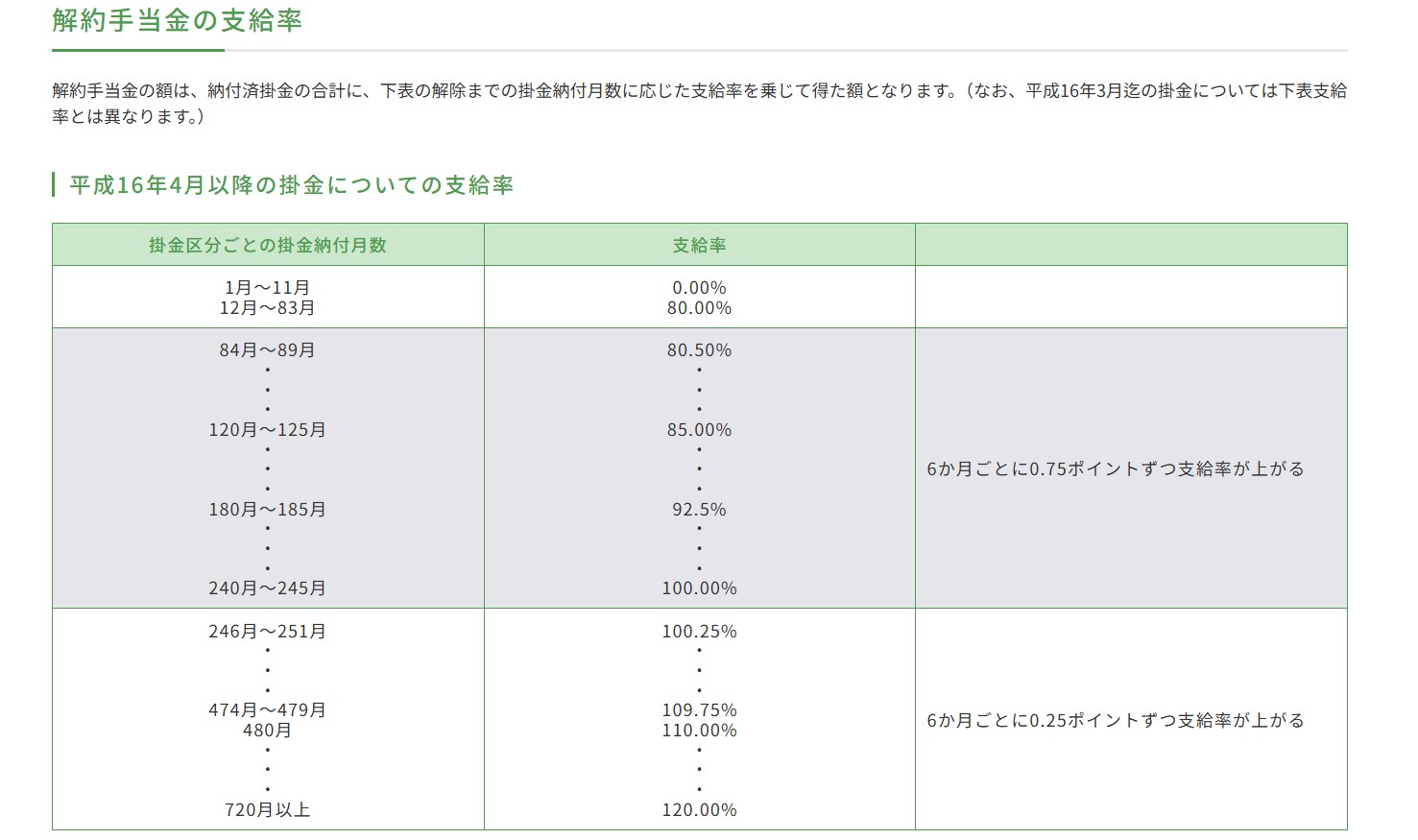

中途解約の注意点 ― 元本割れリスクに注意

小規模企業共済は“退職金制度”という性格上、短期で解約すると元本割れのリスクがあります。

- 12か月未満 → 共済金は受け取れない

- 12か月~20年 → 80%~100%

- 20年以上で解約 → 掛金総額を上回る

節税目的だけで短期解約してしまうと損になるため、原則として10年以上の長期利用を前提に考えることが重要です。

貸付制度 ― 事業資金の一時的な借入も可能

意外と知られていませんが、小規模企業共済には「契約者貸付制度」があります。

これは、掛金の範囲内で事業資金などを低金利で借りられる仕組みで、銀行融資に比べて手続きが簡単でスピーディーです。

- 借入額:掛金納付額の範囲内(7割~9割程度)

- 利率:年0.9% or 1.5%(市中金利より低め)

- 審査:書類審査のみ、保証人・担保不要

「事業が一時的に苦しい」「急な支出が必要」といったときにも、共済積立金が“自己資金”として使えるのは大きな安心材料です。

iDeCoとの違い ― 併用でさらに強力な老後対策に

「小規模企業共済」とよく比較される制度にiDeCo(個人型確定拠出年金)があります。

両者は性質が異なるため、併用すると老後資金準備の選択肢が広がるのがポイントです。

| 比較項目 | 小規模企業共済 | iDeCo |

| 主な目的 | 廃業・退職時の退職金 | 老後の年金づくり |

| 掛金控除 | 所得控除(全額) | 所得控除(全額) |

| 受取時控除 | 退職所得控除・公的年金控除 | 退職所得控除・公的年金控除 |

| 運用方法 | 積立(元本保証) | 自分で運用(投資信託など) |

| 解約制限 | 20年未満で元本割れ | 原則60歳まで引き出し不可 |

事業引退時の“退職金”を小規模企業共済で準備し、老後の“生活年金”をiDeCoで積み立てる、という組み合わせが理想です。

個人事業主・経営者の「安心な出口戦略」に欠かせない制度

小規模企業共済は3拍子そろった“自営業者・経営者専用の退職金制度”です。

- 掛金が全額所得控除で大きな節税になる

- 廃業・退職時にまとまった共済金が受け取れる

- 契約者貸付など資金調達の選択肢にもなる

短期解約による元本割れには注意が必要ですが、長期的な事業戦略・老後戦略の一環としては極めて有効です。

会社員のように退職金が用意されていないからこそ、早いうちから積み立てを始めて、「事業の終わり=人生の安心」にできる準備を整えておきましょう。