子どもの結婚費用はどれくらい?平均的な金額の目安

リタイア後の人生設計のなかで意外と見落とされがちなのが、子どもの結婚費用への援助です。「せめて結婚式の一部だけでも出してあげたい」「新生活のスタート資金くらいは用意してあげたい」と考える親御さんは多いでしょう。

しかし、年金収入が中心となる老後では、大きな支出がその後の生活設計に大きな影響を及ぼす可能性があります。

ゼクシィなどの調査によると、日本の平均的な結婚費用は以下の通りです。

全体の費用感を押さえておきましょう。

| 項目 | 平均費用 |

| 結婚式・披露宴費用 | 約300〜400万円 |

| 新生活の初期費用(家具・家電・引越しなど) | 約50〜100万円 |

| 婚約指輪・結婚指輪・写真撮影等 | 約50万円前後 |

| 合計目安 | 約400〜500万円前後 |

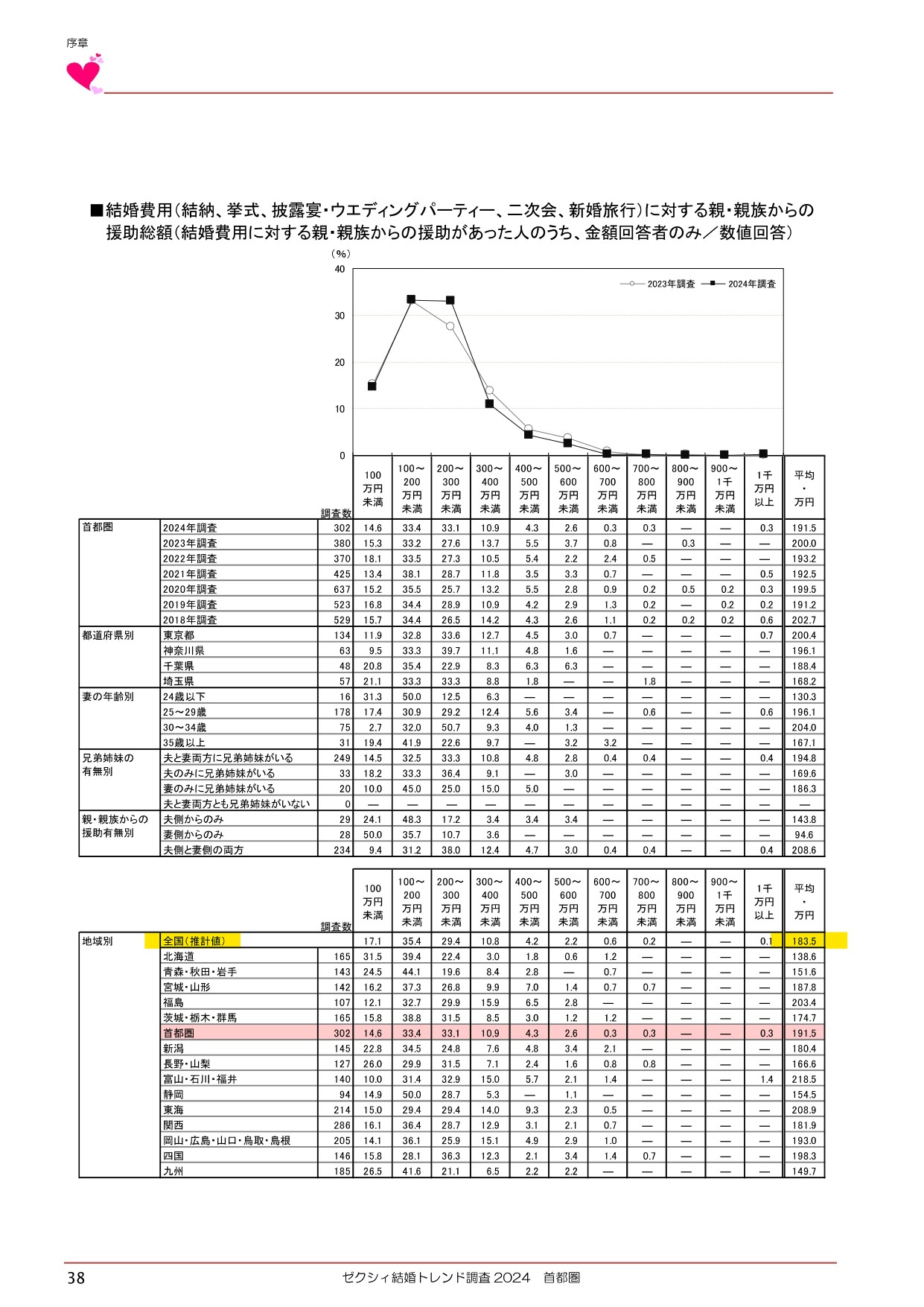

株式会社リクルート ブライダル総研の結婚トレンド調査2024 報告書(首都圏)によると、結婚費用に対する親・親族からの援助の有無(全国)について約82%が有と答え、その総額は183.5万円(全国平均)となっています。

子どもの結婚は、親として応援したい大切なライフイベントです。

しかし、「出せるだけ出してあげたい」という気持ちが先行して、自分たちの老後資金を圧迫してしまっては本末転倒です。

老後の生活を大切にしながら、子どもの門出を安心して祝えるよう、「無理のない支援計画」を立てていきましょう。

援助をする際の税金・贈与の注意点

金額が大きくなる場合は、贈与税にも注意が必要です。

2025年現在、暦年贈与の非課税枠は年間110万円まで。これを超えると贈与税が課される可能性があります。

ただし、「結婚・子育て資金の一括贈与制度」などの非課税制度を活用すれば、最大1,000万円まで非課税で贈与できるケースもあります。

制度には年齢制限や期限があるため、利用を検討する際はFPや税理士に相談すると安心です。

車の買替え費用

定年後の生活を迎えるにあたり、「次はゆったり乗れる車に買い替えたい」「地方移住に合わせて車が必要になる」と考える方は少なくありません。しかし、老後は収入が限られるため、車の購入費用が家計を圧迫するリスクもあります。

老後資金を守りながら快適なカーライフを送るためには買い替え費用の全体像を知り、計画的に備えることが重要です。

車の買い替え費用は「本体価格」だけでなく、諸費用・維持費・買い替えサイクルまで含めて考える必要があります。

| 項目 | 金額 |

| コンパクトカー | 150~250万円 |

| ミニバン・SUV | 300~400万円 |

| 初期費用 (登録料・自動車税・保険料) | 20~30万円 |

| 維持費(年間) | 10~15万円 |

特に注意したいのが「買い替えのタイミング」です。

リタイア後の平均余命を考えると、70歳代で1回、80歳代でさらに1回と、2回の買い替えが現実的なケースも多く見られます。

つまり、車本体だけでも合計600〜800万円程度の支出になる可能性があります。

上記は新車の例でお伝えしましたが、中古車を選択することにより金額を大きく削減することができます。

「老後の車にいくら使えるか」を具体的な数字で把握し、家計全体とのバランスを見ながら、納得のいく計画を立てることが大切です。

住居のリフォーム

定年を迎え、これからの暮らしを見据えるなかで、「自宅を住みやすくリフォームしたい」と考える方は少なくありません。

築年数が20年、30年と経過した家は、水回りの劣化や耐震性の低下、段差や階段の危険性など、老後の生活に支障をきたす要素が増えてきます。

リフォームは100万円単位の大きな出費になるケースも多く老後資金とのバランスが重要なポイントになります。

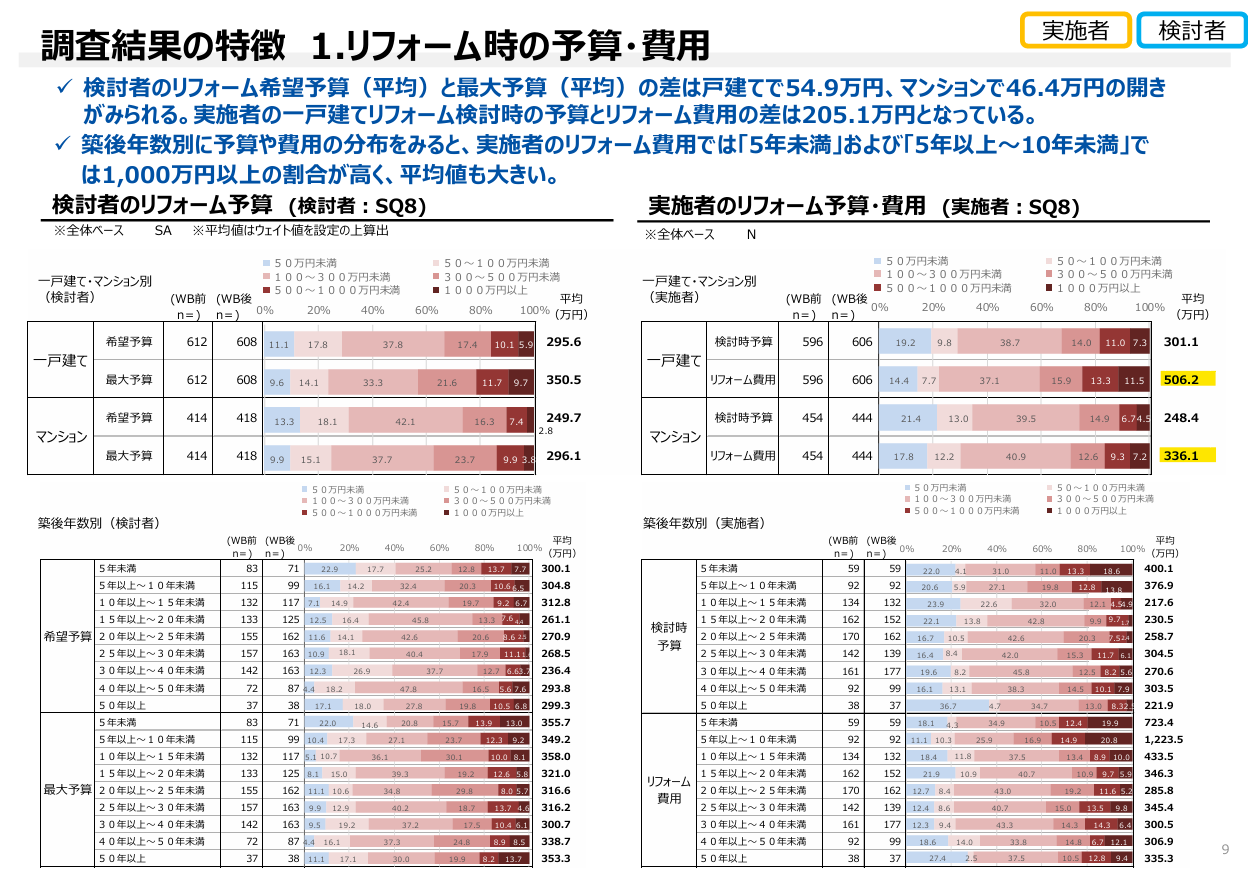

一般社団法人住宅リフォーム推進協議会の2024年度住宅リフォームに関する消費者(検討者・実施者)実態調査によると、リフォーム実施者の費用は以下のようになります。

- 一戸建て 約506万円 実施者の約60%が300万円未満を占める

- マンション 約336万円 実施者の約70%が300万円未満を占める

老後資金の目安は、夫婦2人で30年間の生活費として約6,000万円前後ともいわれます。

このなかで、300〜800万円というリフォーム費用は決して小さな支出ではありません。

リフォームは単なる出費ではなく、老後の暮らしを安全・快適にするためだけではなく将来的な売却・相続・住み替え時の選択肢を広げる意味でも重要な投資になります。

従って、長期的なライフプランの中に組み込んでおくことが重要です。

リフォーム時の税制優遇措置

申請は「確定申告」や「自治体への届け出」が必要なので、工事前に確認することが鉄則です。

住宅ローン減税(増改築)

住宅ローンを利用して一定のリフォームを行った場合、年末ローン残高の0.7%が最大10年間、所得税から控除されます。

マイホーム購入時の住宅ローン控除と似た仕組みです。

主な要件

- 自宅(居住用)のリフォームであること

- 工事費が100万円以上(増改築・耐震・バリアフリー・省エネなどが対象)

- ローン返済期間が10年以上

- 自ら居住していること(工事完了後6カ月以内の入居)

(例)

年末ローン残高の0.7% × 最大10年間

リフォームローン1,000万円 → 年7万円 × 10年=最大70万円控除

リフォーム促進税制

リフォーム促進税制では、一定の「必須工事」と「その他工事」が対象となります。ローンを使わず自己資金でリフォームした場合でも、条件を満たせば所得税控除が受けられます。主な区分と控除可能額・率は次の通りです。

| 工事区分 | 対象工事限度額 | 控除率 | 最大控除額 |

| 必須工事(いずれか実施) | 耐震:250万円 バリアフリー:200万円 省エネ:250万円(または350万円)など | 10% | 各種区分ごと上限が異なる(25万円相当など) |

| その他の工事 | 「必須工事限度額の残額部分」など | 5% | 最大 62.5万円相当など |

耐震・省エネ・バリアフリー・三世代同居・子育て支援・長期優良住宅化など、複数区分への改修も組み合わせが可能です。

省エネ改修と太陽光発電設備の併用改修を行う場合は、対象限度額や控除額が拡大される特例もあります。

- 耐震 耐震補強・基礎改修など

- バリアフリー 手すり設置・段差解消・トイレ改修など

- 省エネ 窓・断熱材・省エネ設備の設置など

固定資産税の減額措置

リフォーム促進税制では、一定の改修工事を行った住宅に対して、固定資産税を一定期間軽減する制度も設けられています。

耐震改修・・・ 1/2 減額 1年間

バリアフリー改修・・・ 1/3 減額 1年間

省エネ改修・・・ 1/3 減額 1年間

長期優良住宅化リフォーム・・・ 2/3 減額 1年間(さらに 2年目は 1/2 減額など)

長期優良住宅化リフォームを行った場合は、1年目に 2/3 減額、2年目に 1/2 減額 という優遇もあり、特に重要な避難路沿いの住宅等では、2年間にわたって 1/2 減額になる場合もあります。

減額申請は 市区町村など地方自治体への申請が必要です。

補助金・助成金の活用も

バリアフリー工事や省エネ改修、耐震補強などについては、国や自治体から数十万円単位の補助金が出るケースもあります。

お住まいの地域により制度が異なるためここでは割愛させて頂きますが、条件や申請時期によっては大きな負担軽減につながるため、リフォーム業者や自治体に問い合わせ公的支援を最大限活用するのも賢い方法です。

補助制度とは

国や地方公共団体から事業者や個人に対して資金の一部を給付する制度。

海外旅行

海外旅行の費用は、行き先・旅行日数・旅行スタイルによって大きく異なります。たとえば、アジア圏なら1週間で20〜30万円程度、ヨーロッパやアメリカなどの長距離路線では50〜70万円以上かかることも珍しくありません。

また、リタイア後の旅行では「ゆとりある日程」や「ビジネスクラス利用」「現地ツアー参加」など、現役時代よりも快適さを重視する傾向が強くなります。そのため、費用は想定より1.2〜1.5倍程度高く見積もっておくと安心です。

特に注意したいのが、旅行費用をどの資金から出すかという点です。老後生活費や医療費など「生活に不可欠なお金」とは切り離し、「娯楽・余暇費」として別枠で積み立てておくことが大切です。たとえば、年間1回50万円の旅行を10年続けるとすれば、合計500万円の余暇資金が必要になります。

老後資金は“自分らしい使い道”を見極めて計画を立てよう

老後には、旅行や車の買い替え、リフォーム、子どもの結婚支援、学び直しなど多様なイベント費用が発生します。

これらは生活必需費とは異なり、すべてが必ず必要になるものではありません。

だからこそ、「自分や家族にとって本当に優先したいことは何か」を明確にし、それに合わせて資金の使い道を設計することが大切です。

安心したセカンドライフを迎えるためにも、あらかじめ余裕を持った資金計画を立てておきましょう。