投資信託の手数料の種類と支払タイミング

投資信託には3つの手数料があり、その種類と支払時期は次の通りです。

| 手数料の種類 | 支払うタイミング |

| 購入時手数料(販売手数料) | 購入時 |

| 信託報酬(運用管理費用) | 保有期間中毎日 |

| 信託財産留保額 | 解約時(売却時) |

それぞれ詳しく見ていきましょう。

購入時手数料(販売手数料)

証券会社などの金融機関で投資信託を買うときに支払う手数料。

最大3.3%程度が一般的で最近は無料(ノーロード)のファンドも増えてきておりネット証券では特に一般的です。

例えば、10万円分の投資信託を買って手数料が3%だと、3,000円が手数料として引かれ、実際にファンドを買い付けされる金額は97,000円分になります。

信託報酬(運用管理費用)

ファンドの運用・管理のために発生する手数料。

その投資信託の保有額に対して毎日少しずつ差し引かれ、運用会社・販売会社・信託銀行に分配され、保有している金額に対して発生します。

ファンドの価値が上昇しても下落しても運用成績に関係なく発生するので、長期保有の場合は必然的にコストが大きくなります。

また、投資家が直接払うわけではなく、日々基準価額に反映される形で自動的に引かれています。

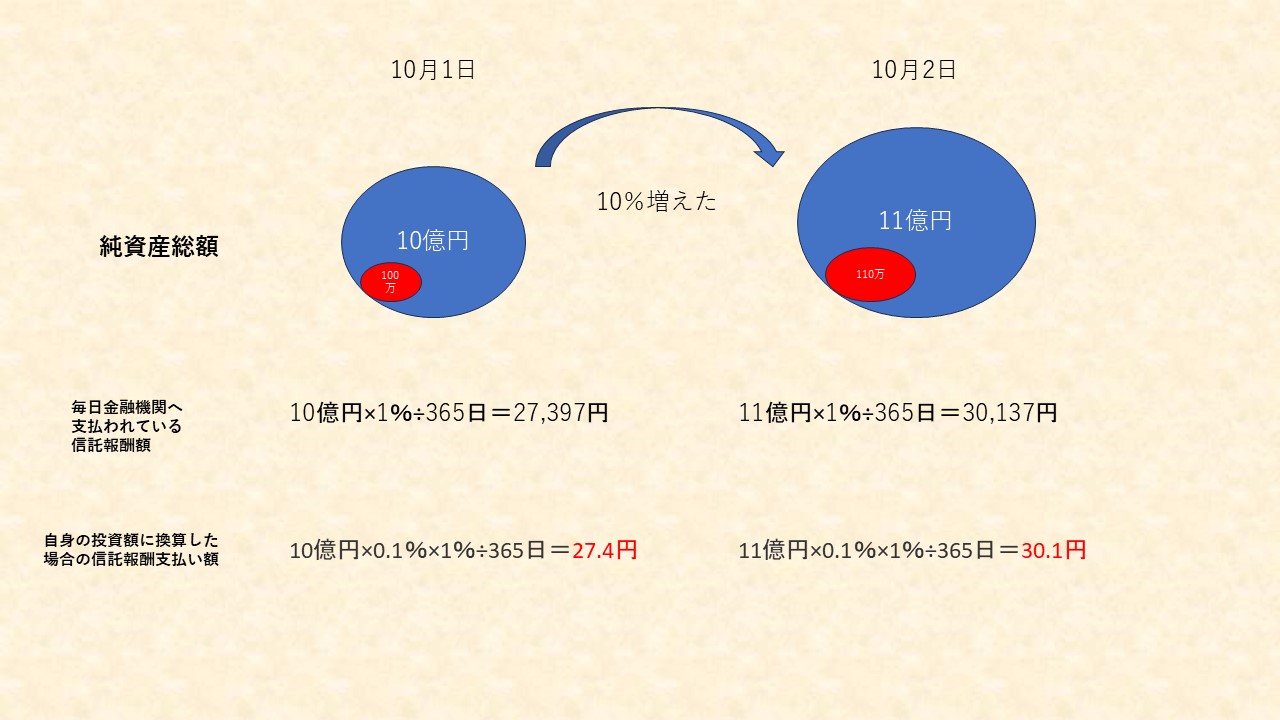

信託報酬額の計算例(わかりやすくするため細かな数値は省略します)

運用管理費用(信託報酬)は投資信託の純資産総額に対して〇%という形で、毎日金融機関へ支払われています。

(例)

純資産総額10億円・(運用管理費用)信託報酬率1%(年率)の投資信託

10億円×1%÷365日=27,397円

翌営業日運用が好調で純資産が10%増えたとする。

11億円×1%÷365日=30,137円

この算出された金額が日々金融機関へ支払っている金額となります。

以上のように日々変化する純資産総額に対して計算が行われ、金融機関に支払う手数料は変動します。

自身の投資額に換算した場合の信託報酬支払い額

(例)

上のファンドに100万円分を投資している。

純資産総額全体の0.1%が自分の資産の割合(100万円÷10億円)×100=0.1%

10億円×0.1%×1%÷365日=27.4円

11億円×0.1%×1%÷365日=30.1円

純資産総額に対して自分が投資した金額の割合として計算します。

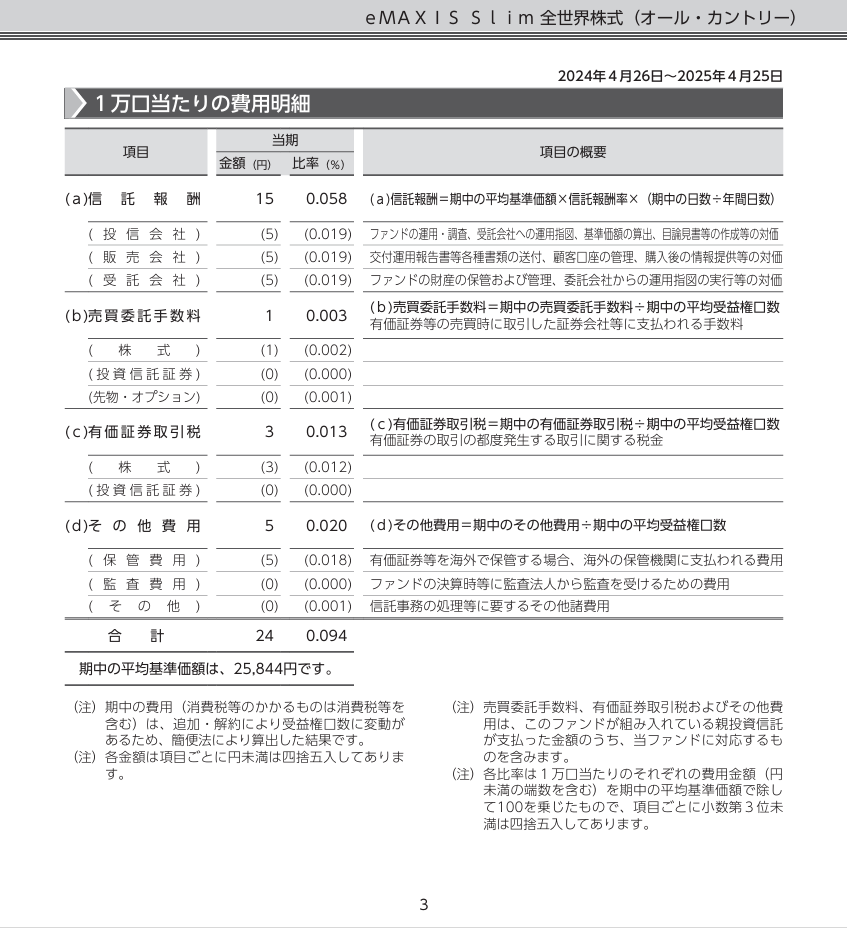

実質コストをしっかり確認しましょう

実質コストとは、投資信託の信託報酬に加え、売買手数料や監査費用など運用中にかかるすべての費用を合計した「本当のコスト」です。

信託報酬だけでなくこの実質コストまで認識しておくことは、ご自身の賢い運用成果に結びつけるためにとても大切です。

特にアクティブファンドは「信託報酬0.8%だけど実質1.1%」のようなことがよくあります。

実質コスト=信託報酬+売買コスト+監査費用+その他諸経費 等

表面上の「信託報酬」だけで比較すると本当のコストが見えません。

下図のような運用報告書に記載されている「実質コスト」こそ、投資家が実際に負担する費用の目安になります。

インデックス vs アクティブの手数料率比較

運用管理費用の特徴は次のような特徴があります。

- インデックスファンドは仕組みが自動化されているため信託報酬が低い(0.05〜0.3%台)

- アクティブファンドは人件費・調査コストがかかるため高くなる傾向がある(0.8〜2%台)

手数料が高いから悪い、低いから良いということではなく、投資対象や運用方針によってコスト構造が異なるため、「何に対してその手数料を払うのか」を理解することが重要です。

信託報酬率差による複利効果の長期的影響

年0.5%の手数料差は一見小さく見えますが、20年・30年の長期投資では「最終資産額の10〜20%の差」として現れることも珍しくありません。長期で積み立てるほど、手数料の影響は大きくなります。

信託財産留保額

ファンドを解約(売却)する時にかかる手数料。

売却額の0.1%などとして、途中解約をする際にファンドに損失が出ることを防ぐ目的の手数料のことで、設定されていないファンドも多くあります。

投資信託以外の商品との比較

同じ株式市場に投資する方法でも、ETF・投資信託・ラップ口座ではコスト構造が大きく異なります。

自分の投資スタイルに合った方法を選ぶことが大切です。

| ETF | 信託報酬が安いが売買手数料がかかる |

| 投資信託 | 積立しやすいが信託報酬がやや高い |

| ラップ口座 | 運用手数料が年1~2%前後と高額だが完全おまかせ |

ラップ口座とは?

「お金の運用を“丸ごとおまかせ”できるサービス」です。

投資信託などは自分で商品を選びますが「資産配分の設計・銘柄選定・売買の実行」まで全部、金融機関や運用会社が行います。

ポイント還元・販売会社独自のコスト差

証券会社によって購入時手数料が0円(ノーロード)のファンドや手数料の一部還元(ポイント還元)を導入している証券会社もあります。

また積立NISA対象ファンドは手数料が低めに設計されている(金融庁が基準を設けているため)点も特徴です。

同じ投資信託でも、どの証券会社で買うかによって実質的な負担が異なることがある点に留意して長期的なコスト削減を意識することが重要です。

手数料を含め総合的な選択を

投資信託には「購入時手数料」「信託報酬」「信託財産留保額」といった基本的な手数料があり、これらは投資成果に直接影響します。さらに、運用報告書に記載される「実質コスト」や、販売会社ごとの還元制度、投資スタイルによるコスト差も見逃せません。

特に長期投資では、わずか0.数%の違いが将来の資産額に大きな差を生みます。インデックス型とアクティブ型の違いや、ETF・ラップ口座など他の商品との比較も含めて、自分に合ったコスト水準を見極めることが大切です。

手数料は投資の成果に直結する“確実なマイナス”です。だからこそ投資信託を選ぶ際は、「リターンだけでなく手数料まで含めて総合的に判断する」ことが、資産形成を成功に近づける最大のポイントになります。