はじめに:老後資金準備は「早く・小さく・長く」が鉄則

老後資金対策というと、40代・50代になってから考えるものというイメージを持つ方が多いかもしれません。しかし、年金制度の先行き不透明さや物価上昇、人生100年時代といった社会環境の変化を踏まえると、20代・30代のうちから資産形成をスタートすることが将来の安心に直結します。

なかでも「iDeCo(イデコ/個人型確定拠出年金)」は、老後資金対策の中核となる制度として非常に優れたメリットを持っています。本記事では、専門家の視点からiDeCoの仕組み、メリット・デメリット、活用のポイントまでを徹底解説します。

iDeCo(イデコ)とは何か?制度の基本を理解する

個人が積み立てる年金制度

iDeCo(個人型確定拠出年金)とは、自分で決めた金額を積み立てて運用し、老後に年金または一時金として受け取る私的年金制度です。国民年金・厚生年金といった「公的年金」に上乗せする「自助努力の年金」として位置づけられます。

この制度の大きな特徴は、「自己責任・自己運用」という点です。毎月の掛金額や運用商品(投資信託・定期預金・保険など)を自分で選び、その成果が将来の受取額に反映されます。

加入できるのは原則20歳〜60歳未満

iDeCoに加入できるのは、20歳以上60歳未満の国民年金被保険者です。会社員、公務員、自営業者、専業主婦(夫)など立場によって掛金の上限や加入可能年齢が多少異なります。

自営業者(第1号被保険者):20歳〜60歳未満

専業主婦(第3号被保険者):20歳〜60歳未満

会社員・公務員(第2号被保険者):20歳〜65歳未満

補足:「60歳未満」「70歳未満」といった表現は、年金制度上“月単位”で判定されます。

たとえば誕生日が8月10日の場合、「60歳未満」とは7月までを指し、8月分からは加入できません。逆に「60歳以降」という場合は、60歳になる月(この例では8月)から含まれる点を押さえておくとよいでしょう。

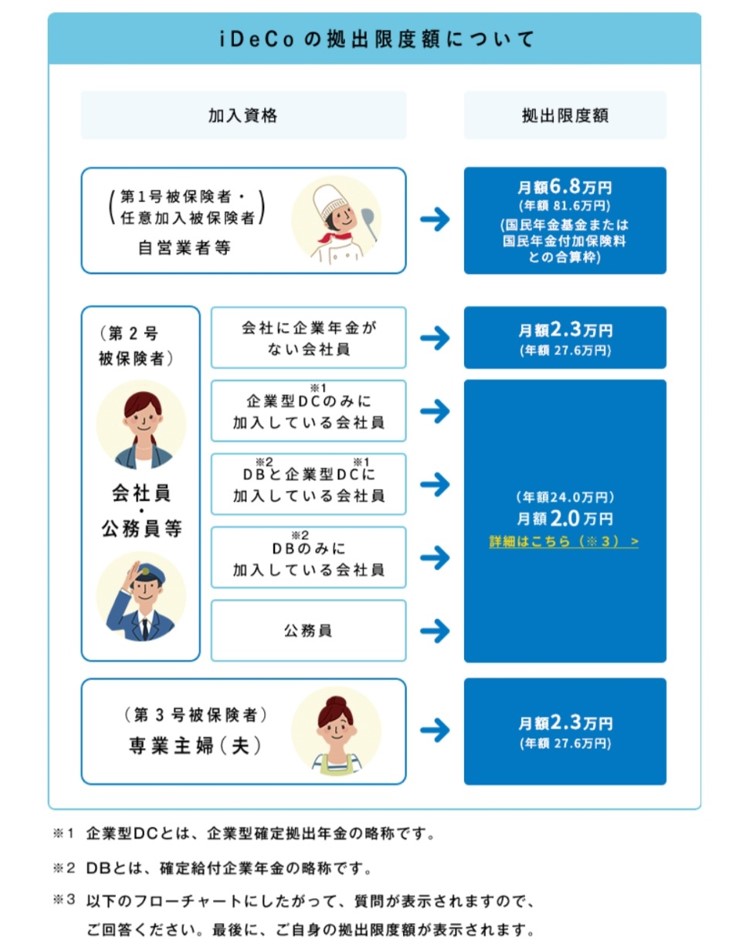

被保険者ごとの拠出限度額と考え方

iDeCoの掛金は、自分の立場(=国民年金の被保険者区分)によって上限額が異なります。

これは、それぞれの立場によって将来受け取れる「公的年金の厚み」が違うためです。

例えば、自営業者は国民年金しか受け取れないため自助努力が必要で上限が高く、一方で会社員や公務員はすでに厚生年金などがあるため上限が抑えられています。

| 区分 | 主な対象者 | 月額上限 | 年間上限 | 最大節税効果(年間目安) | 特徴・ポイント |

|---|---|---|---|---|---|

| 第1号被保険者 | 自営業者・フリーランス | 68,000円 | 816,000円 | 約244,800円(税率30%想定) | 公的年金が国民年金のみのため、自助努力による上乗せが必要。最も高い上限。 |

| 第2号被保険者 | 会社員(企業年金なし) | 23,000円 | 276,000円 | 約82,800円(税率30%想定) | 厚生年金に加入しているが、企業年金がないケース。標準的な上限。 |

| 第2号被保険者 | 会社員(企業型DCあり)・公務員 | 20,000円 | 240,000円 | 約72,000円(税率30%想定) | 企業型DCやDBの有無・内容で上限が変わる。入社時の制度確認が必須。 |

| 第3号被保険者 | 専業主婦(夫)など | 23,000円 | 276,000円 | 約82,800円(税率30%想定) | 自身の年金は国民年金のみだが、配偶者の厚生年金があるため中程度の枠。 |

※「最大節税効果」は、所得税+住民税の合計が約30%のケースを想定した概算値です。実際の効果は所得や控除状況により異なります。

※上記は2025年現在の上限額。将来制度改正により変更される可能性があります。

このように、同じiDeCoでも職業・立場によって拠出上限が大きく異なります。特に会社員の場合は、勤務先に企業型DC(企業型確定拠出年金)や確定給付年金(DB)があるかどうかで上限が変わる点に注意が必要です。入社時のパンフレットや社内の福利厚生規程などで確認しておくと安心です。

「最大節税効果」は掛金 × 所得税・住民税の合計税率で計算でき、課税所得が高い人ほど恩恵が大きくなります。特に自営業者・フリーランスは他の年金制度が薄いため、満額拠出のメリットが大きい一方、会社員は「企業型DC」「退職給付制度」とのトータル設計が重要になります。

また、上限額まで拠出しないと損というわけではなく、家計とのバランスを踏まえて無理のない範囲で積み立てることが大切です。特に20〜30代は、ライフイベント(結婚・出産・住宅購入など)の資金も考慮しつつ、少額から始めて徐々に増やしていく戦略が現実的です。

iDeCoの3大メリット:税制優遇が圧倒的に有利

iDeCo最大の魅力は、税制メリットが3段階で得られることです。これは他の金融商品にはない圧倒的な優位性です。

掛金が「全額所得控除」に

毎月の掛金は、全額が所得控除となります。

たとえば年収500万円の会社員が月2万円(年24万円)を拠出すると、その分だけ課税所得が24万円減ります。所得税率20%・住民税10%とすると、年間で約7.2万円の節税効果です。

30年積み立てると節税総額は200万円超になるケースも珍しくありません。

運用益が「非課税」で再投資される

通常、投資信託や株式で得た利益には約20%の税金がかかりますが、iDeCoの運用益は非課税で全額再投資されます。長期で複利効果を最大化できるため、運用効率が格段に高まります。

受け取り時にも「税制優遇」がある

60歳以降に受け取る際も、税制上の優遇が用意されています。

年金形式で受け取る場合:「公的年金等控除」

一時金形式で受け取る場合:「退職所得控除」

特に退職一時金が少ない会社員は、iDeCoの一時金受け取りを退職所得控除でほぼ非課税にできるケースが多くなります。

iDeCoの注意点・デメリット:万能ではないことも理解する

税制メリットは絶大ですが、iDeCoには注意すべき点もあります。制度の性質を正しく理解しておきましょう。

原則60歳まで引き出せない

iDeCoは「年金制度」であるため、途中解約・引き出しが原則不可能です。転職や結婚・出産などライフイベントによる資金需要には対応できないため、「当面使わないお金」で運用する必要があります。

元本割れのリスクがある

定期預金や保険タイプを選べば元本は守られますが、投資信託で運用する場合は元本割れのリスクがあります。長期運用でリスクを抑える設計が基本ですが、運用商品選びには注意が必要です。

手数料がかかる

加入時・運用時・給付時にそれぞれ手数料がかかります。特に運用期間中は月々約170円程度の手数料が発生するため、積立額が小さすぎるとコスト負担が相対的に大きくなります。

20〜30代会社員がiDeCoを活用する際の戦略

デメリットを踏まえた上で、20〜30代の会社員が効果的にiDeCoを活用するポイントを解説します。

「少額・長期・分散」を徹底する

若いうちは収入に余裕がなくても、月5,000円〜1万円程度の少額からで十分です。20代で始めれば、30年以上の長期運用が可能となり、複利効果が最大化します。毎月自動で積み立てる「ドルコスト平均法」により、価格変動リスクも平準化されます。

成長性のある投資信託を中心に

20〜30代は時間を味方につけられるため、株式型やバランス型の投資信託を中心にリスクを取る戦略が有効です。長期でみれば一時的な値下がりは大きな問題ではなく、リスク資産の方がリターンを期待できます。

新NISAとの併用で資産形成力を最大化

iDeCoは老後資金に「ロック」される一方、新NISAはいつでも引き出し可能です。

そのため、20〜30代では「NISAで中期〜柔軟な資産形成」「iDeCoで長期老後資金形成」という二本立て戦略が最も効果的です。

こんな人こそiDeCoを活用すべき

特に以下のような会社員の方は、iDeCoとの相性が非常に高いといえます。

将来の年金制度に不安を感じている人

税金をなるべく抑えて手取りを増やしたい人

老後資金を計画的に準備したい人

投資経験が少なく、自動で長期積立をしたい人

20代・30代こそ「時間」を味方につけた老後資金戦略を

iDeCoは、「税制優遇」「非課税運用」「老後資金の自動積立」という3つのメリットを備えた、極めて強力な資産形成制度です。

20〜30代でスタートすれば、30年以上の複利効果を享受し、将来の年金不安を大きく軽減できます。

老後資金対策は、早く始めるほど有利になります。今こそ、小さな一歩を踏み出して「未来の安心」を積み上げていきましょう。