不足額の把握

ご自身の将来の希望する生活に対し必要額・不足額をしっかり把握することから始めます。

① 「年金定期便・ねんきんネット」等で将来の年金見込み額を確認

② 老後の必要生活費をシミュレーション(ライフプランをFP相談等も活用しなるべく詳細に)

③ 不足額を「新NISA+iDeCo+繰下げ受給」で補う設計

公的年金受給額の確認方法

- 年金定期便

- ねんきんネット

- 年金事務所や街角の年金相談センター

- マイナポータル

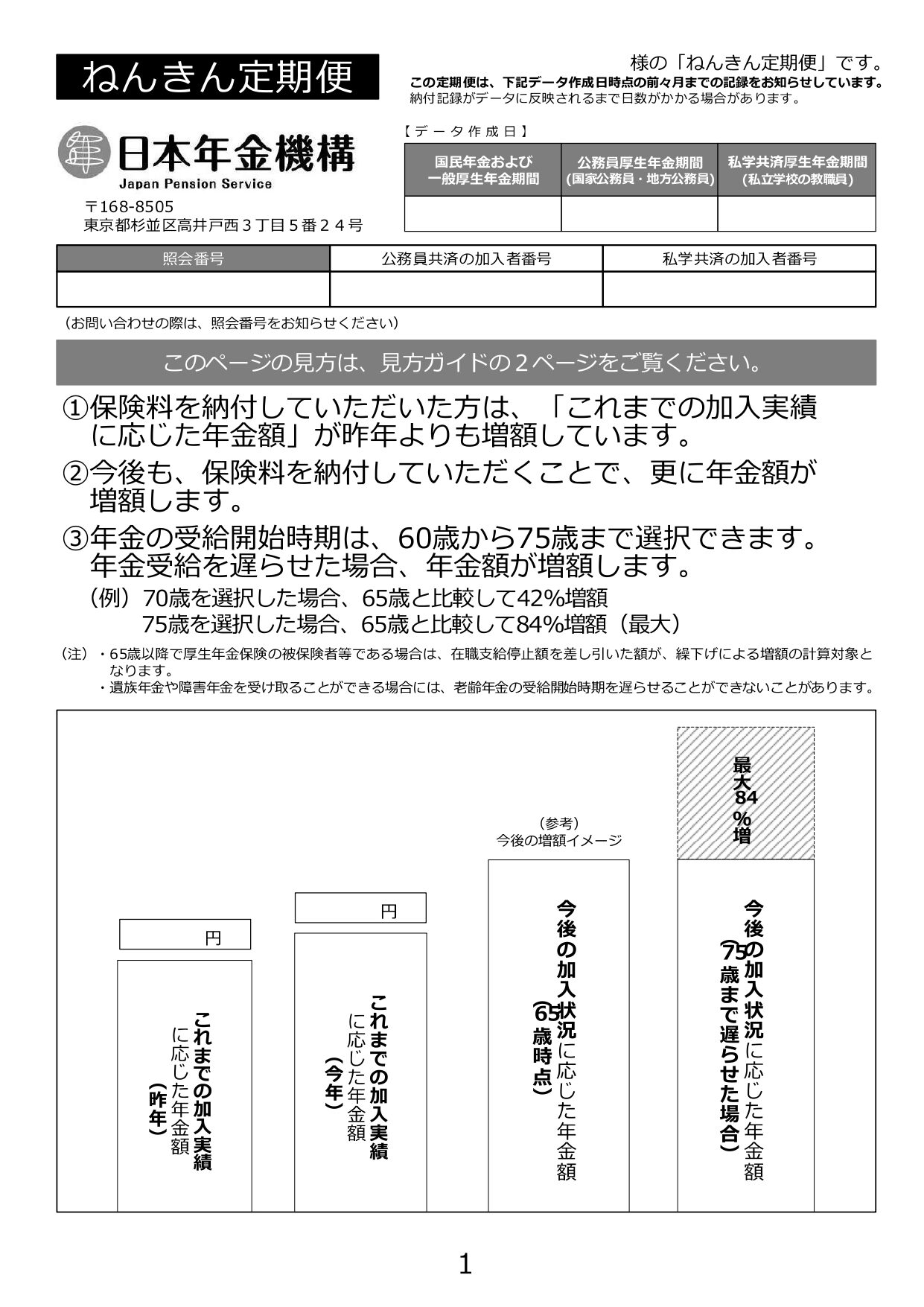

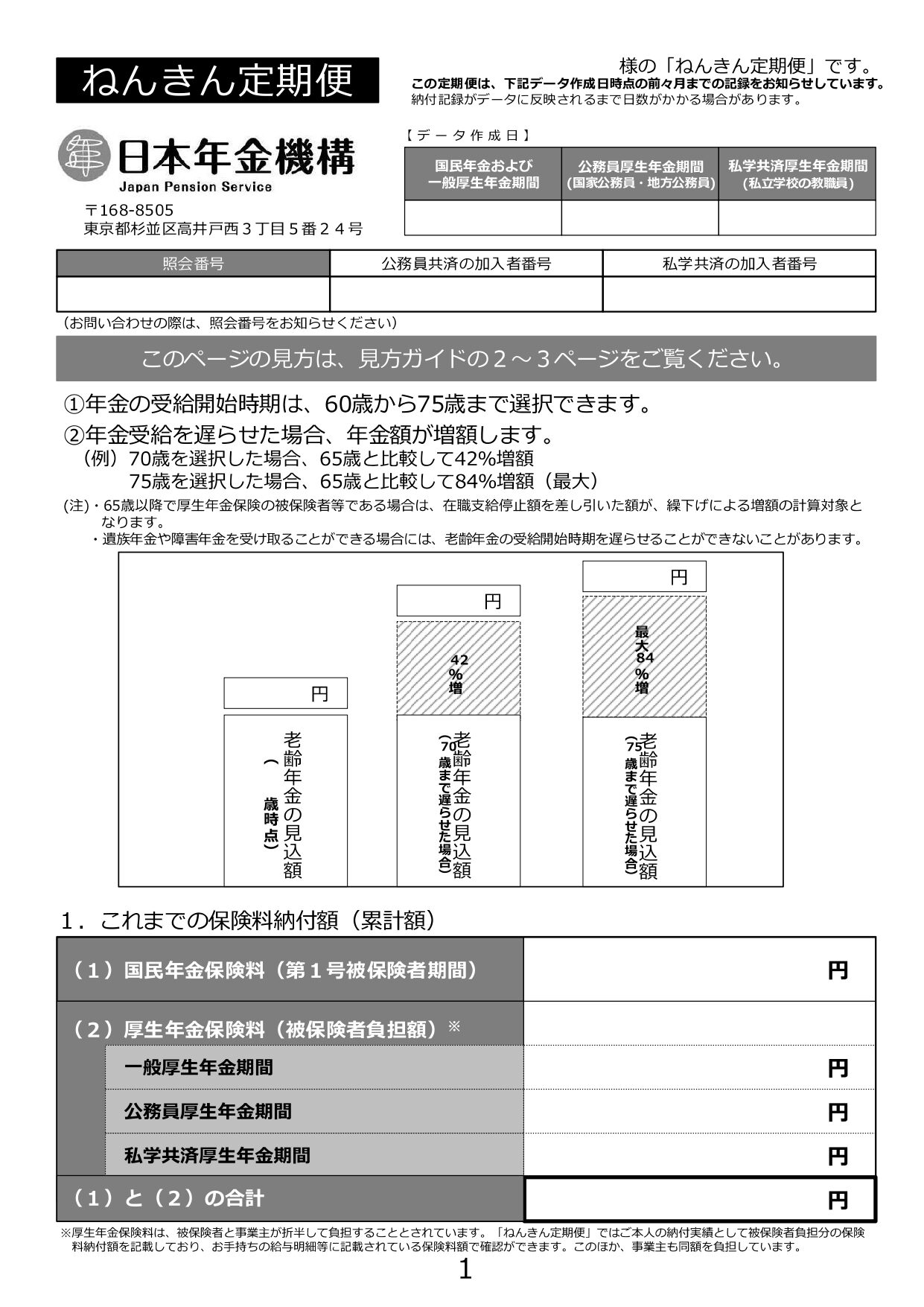

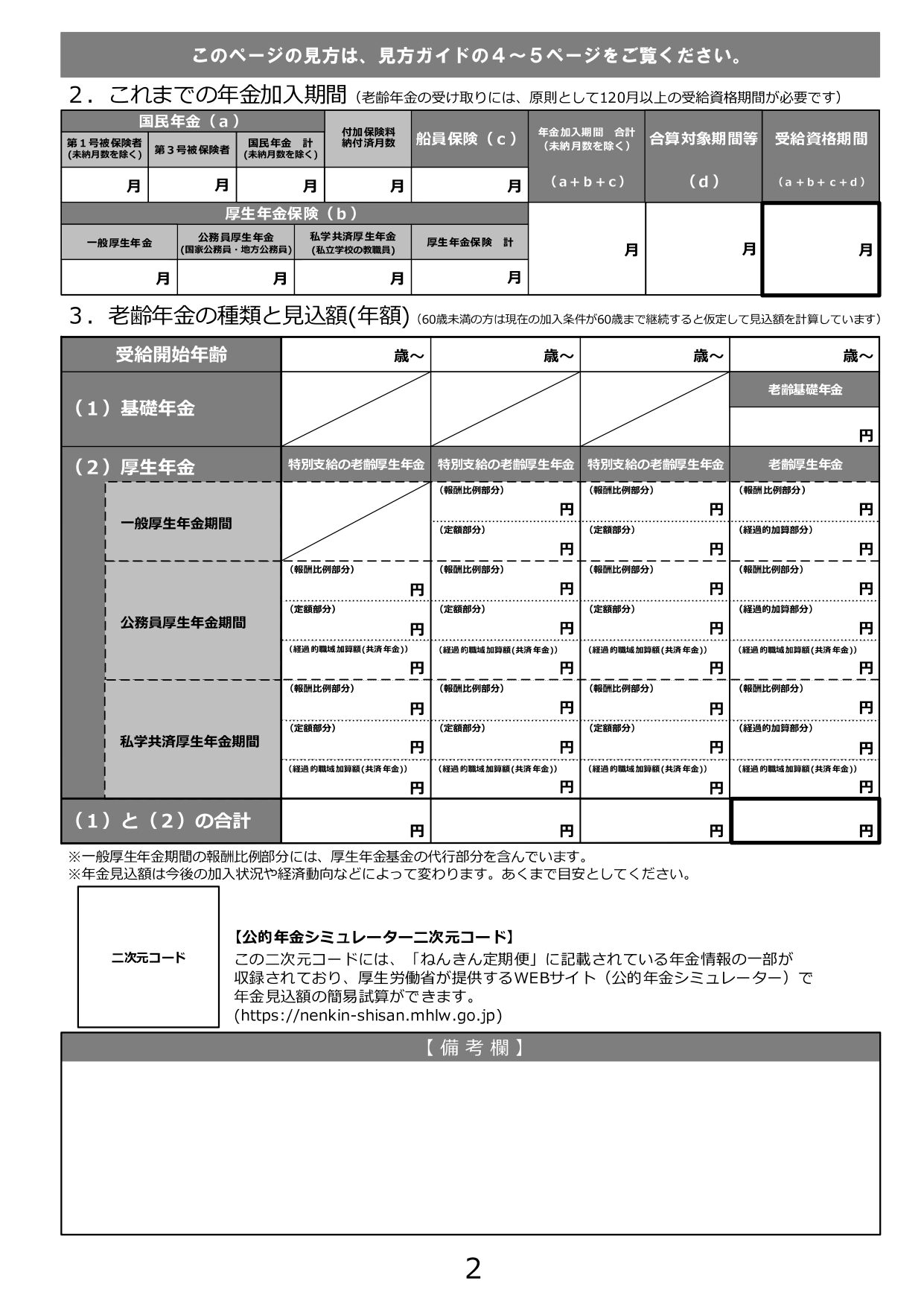

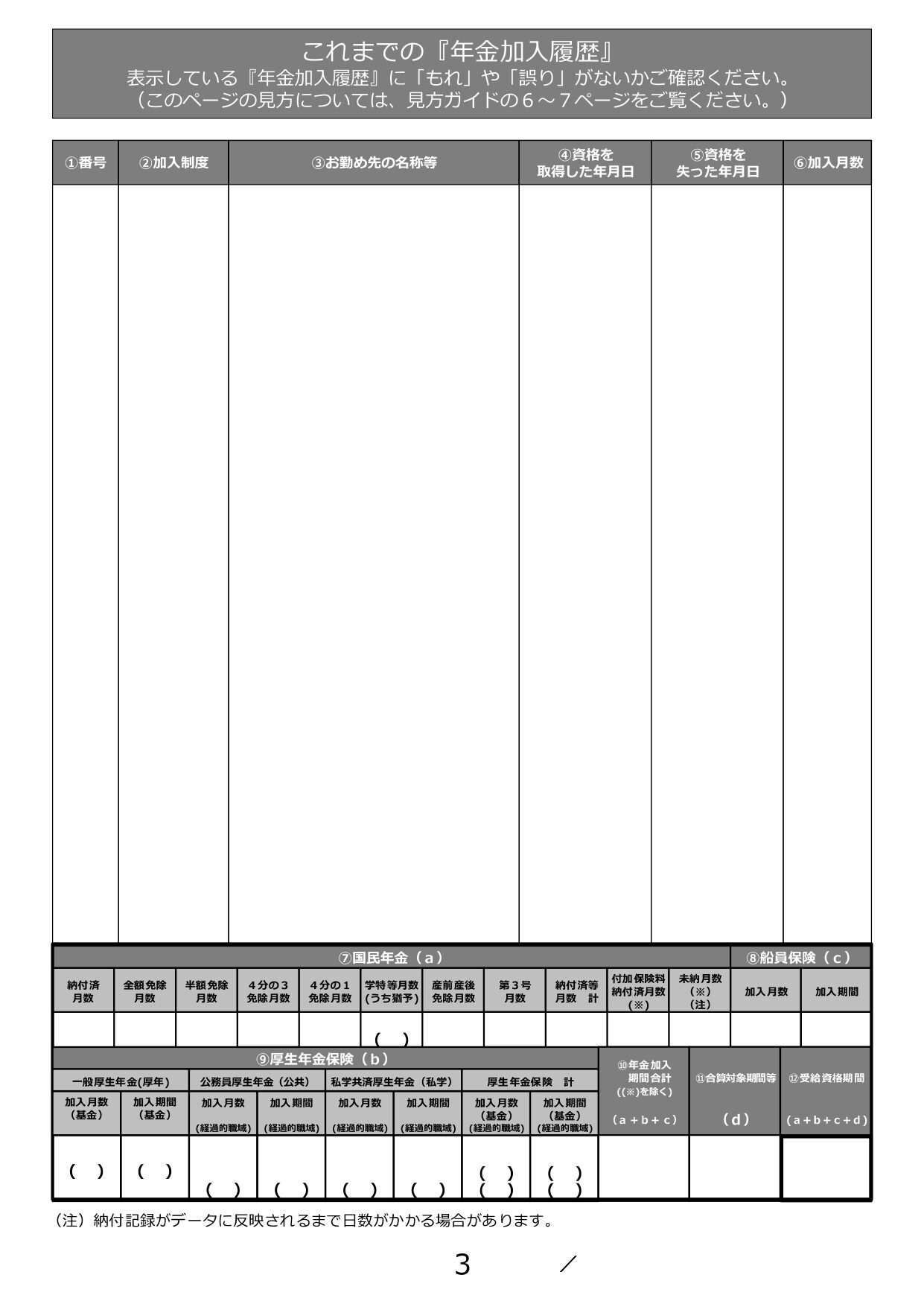

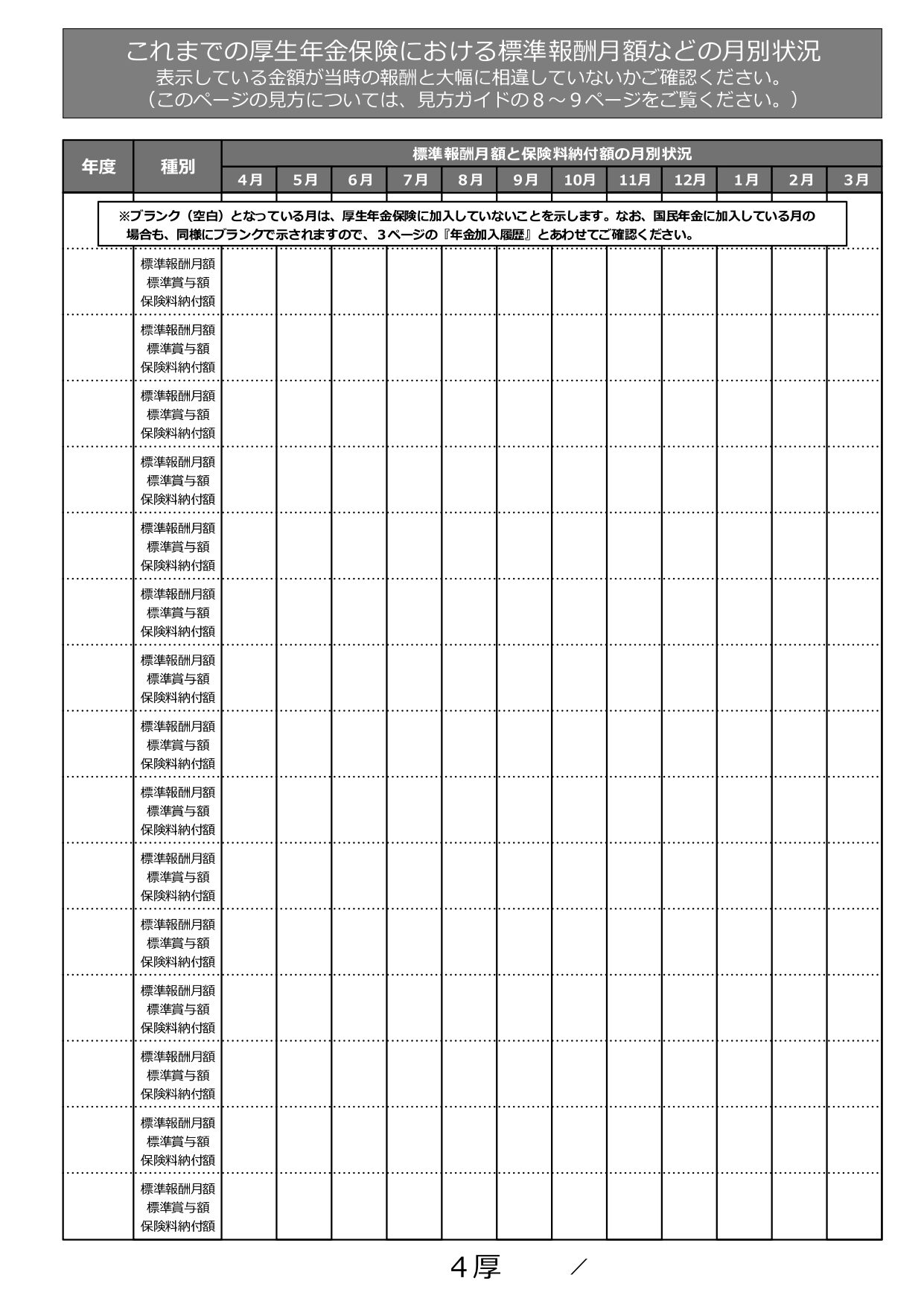

年金定期便とは

日本年金機構が 20歳以上のすべての公的年金加入者 に対して、毎年誕生月に送付するお知らせです。

自身がこれまでどのくらい年金に加入してきたか、将来どのくらいの年金を受け取れる見込みかを確認できる通知書です。

- 毎年届く「ハガキ形式」

- 20歳〜49歳:これまでの加入実績(加入月数、保険料納付額など)

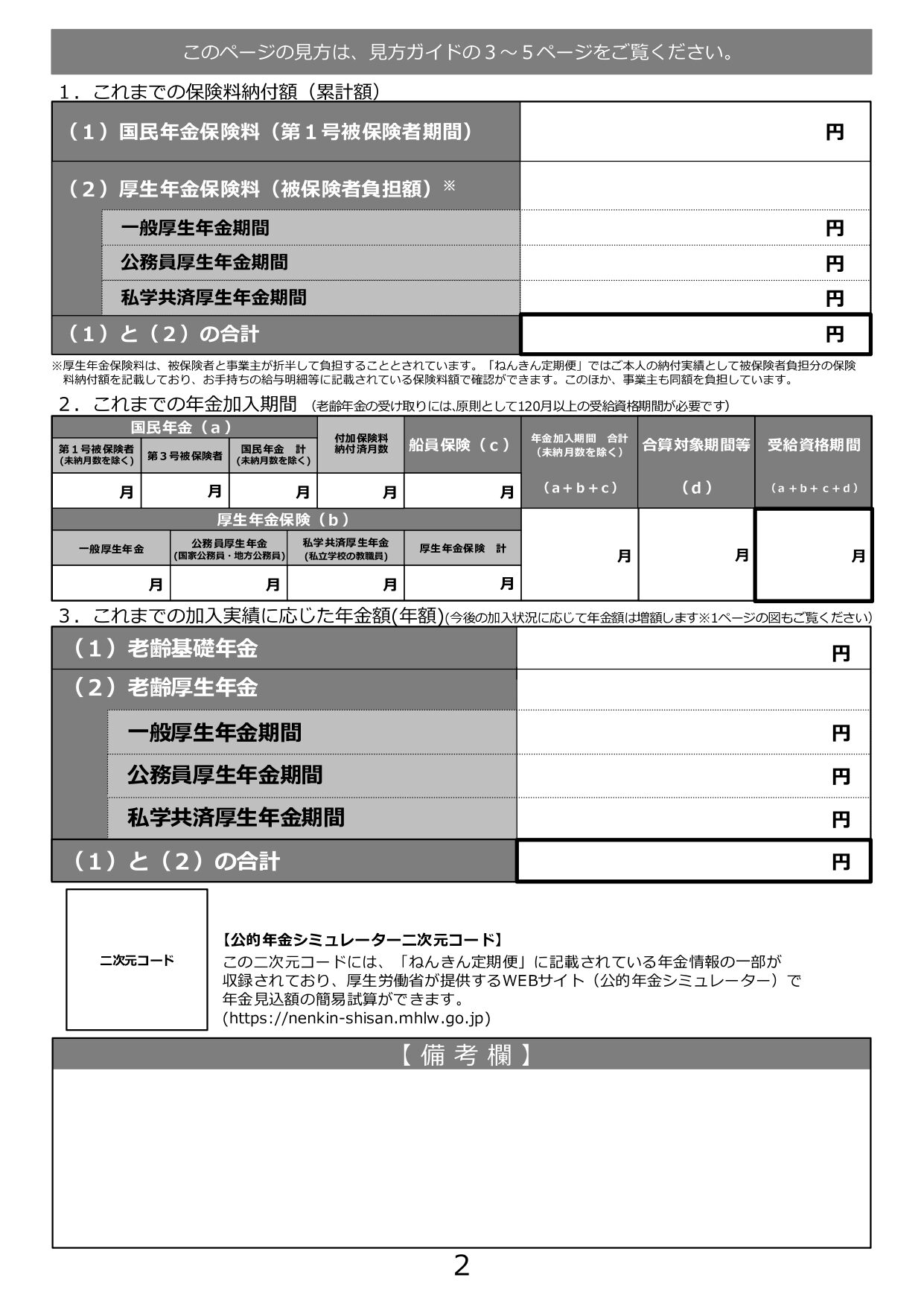

- 50歳以上:加入実績に加えて、現時点で加入を続けた場合の 年金見込み額 が表示

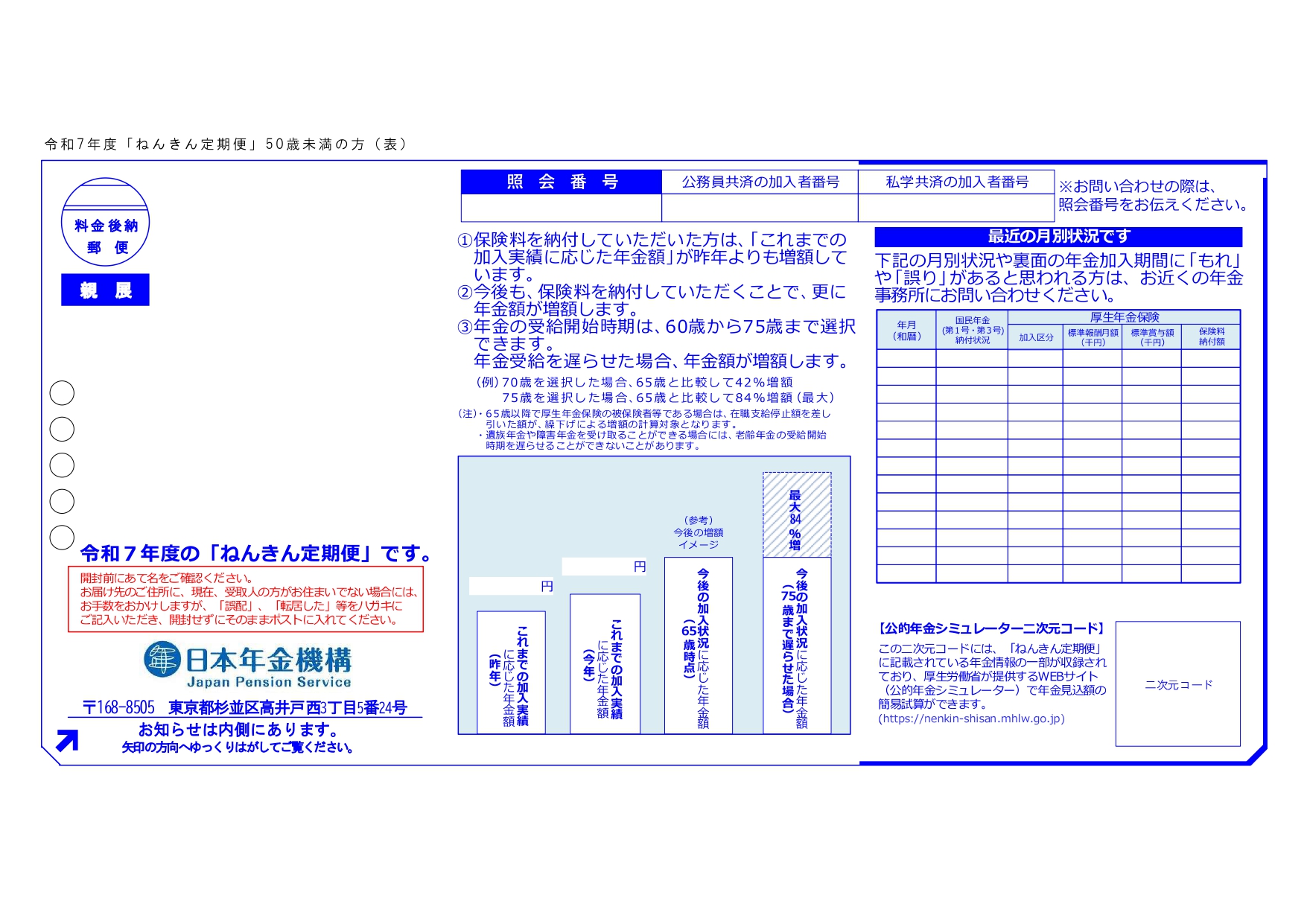

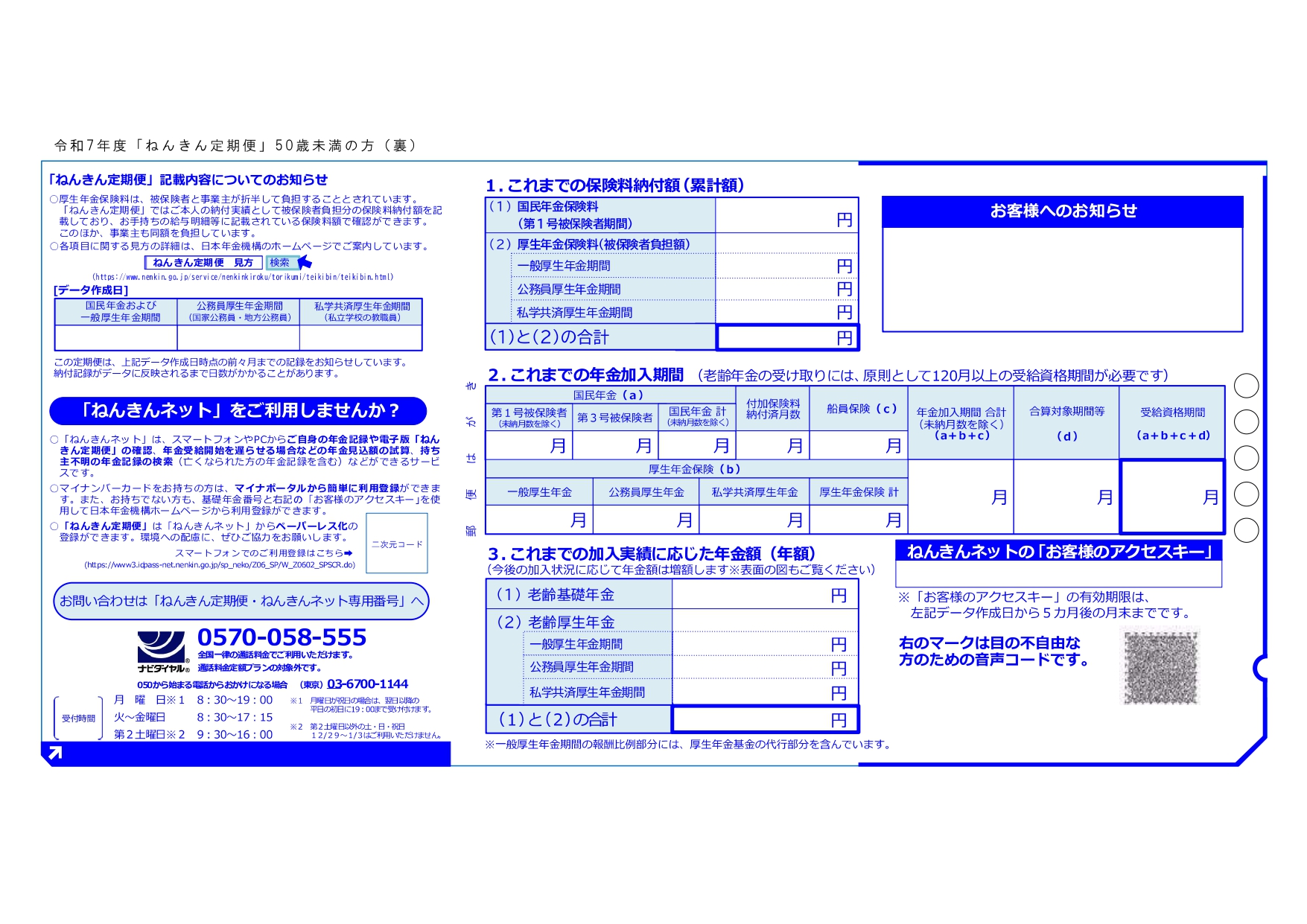

50歳未満の方の年金定期便ハガキ

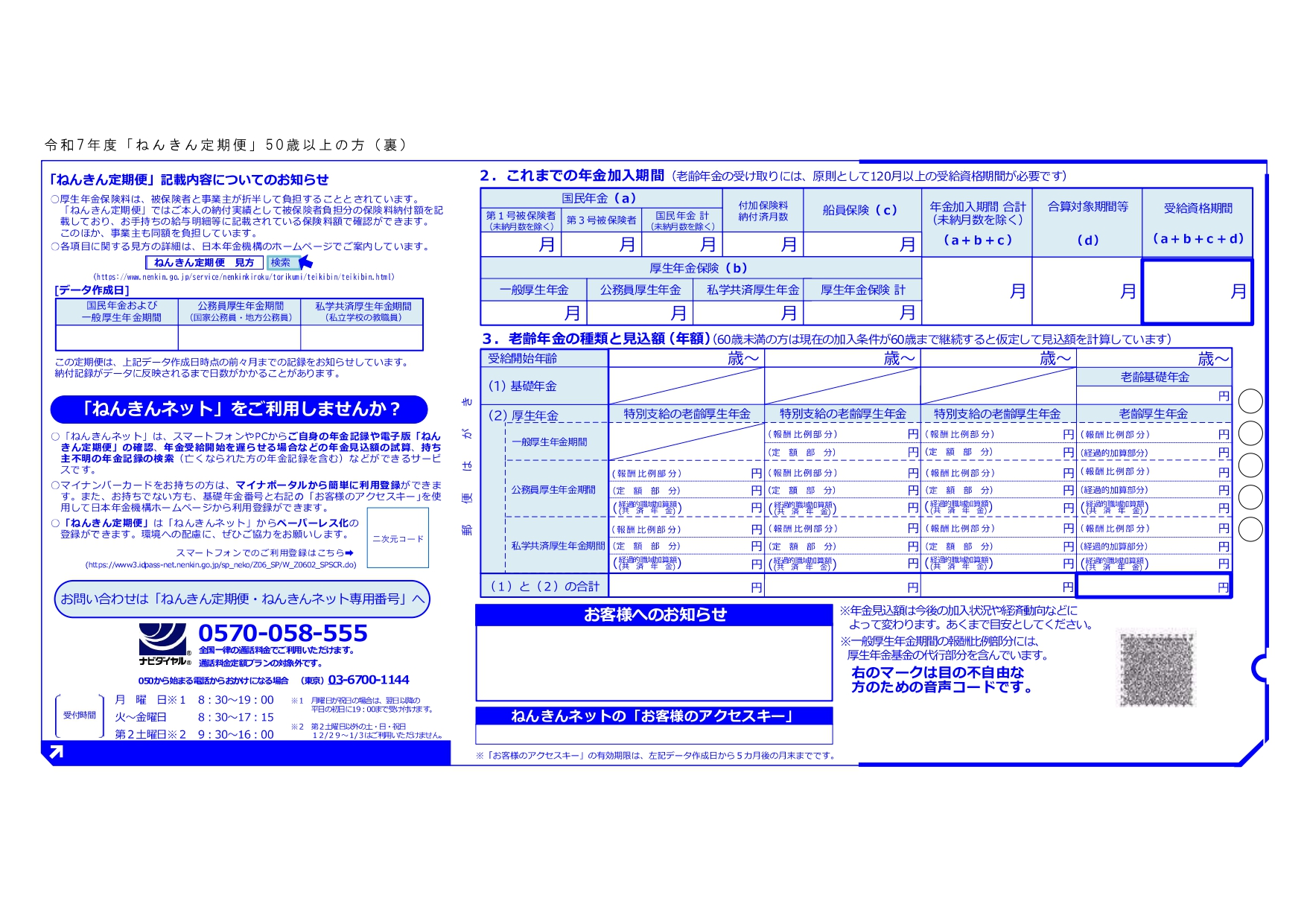

50歳以上の方の年金定期便ハガキ

出典:日本年金機構 hagaki50miman.pdf hagaki50ijyou.pdf

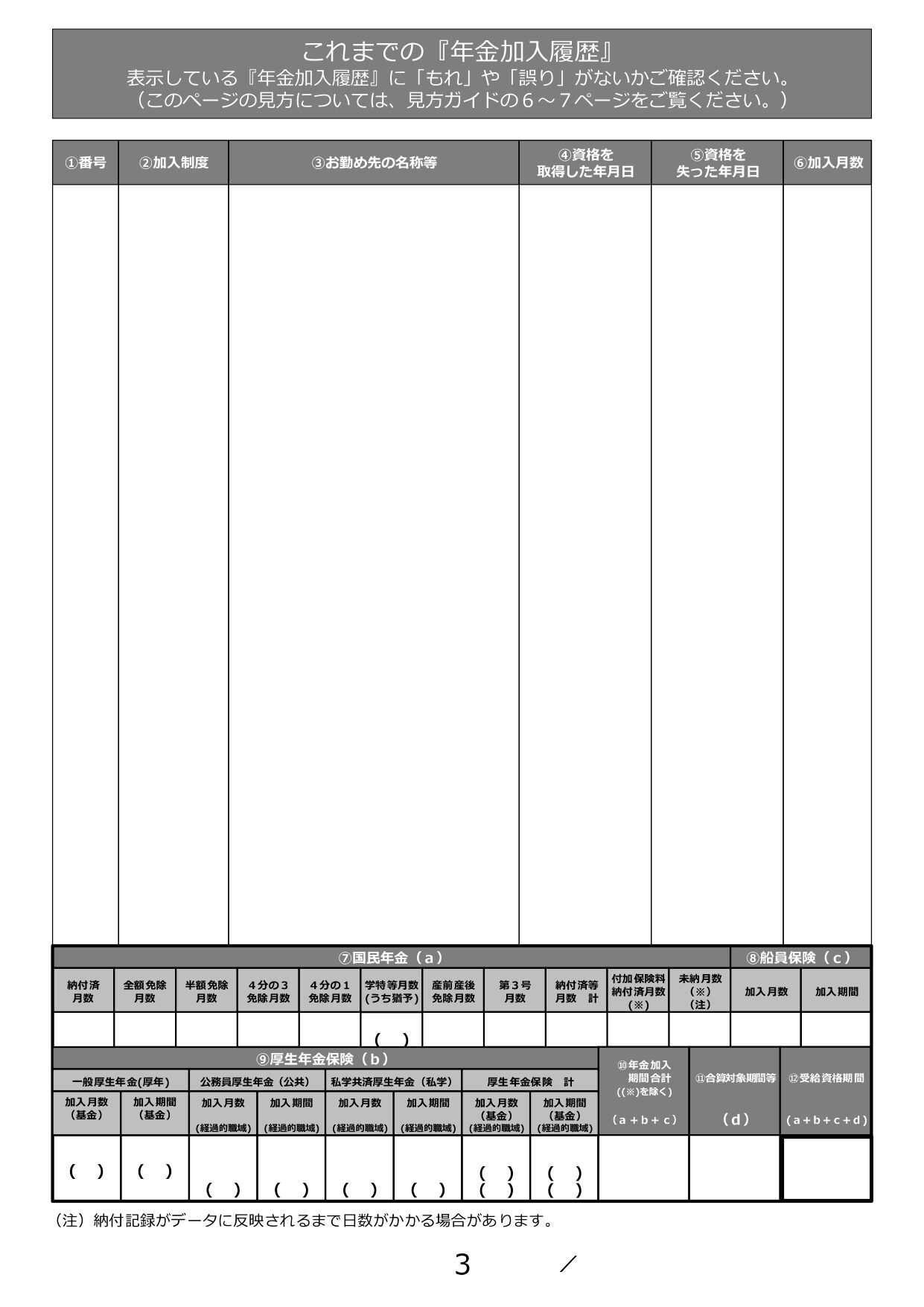

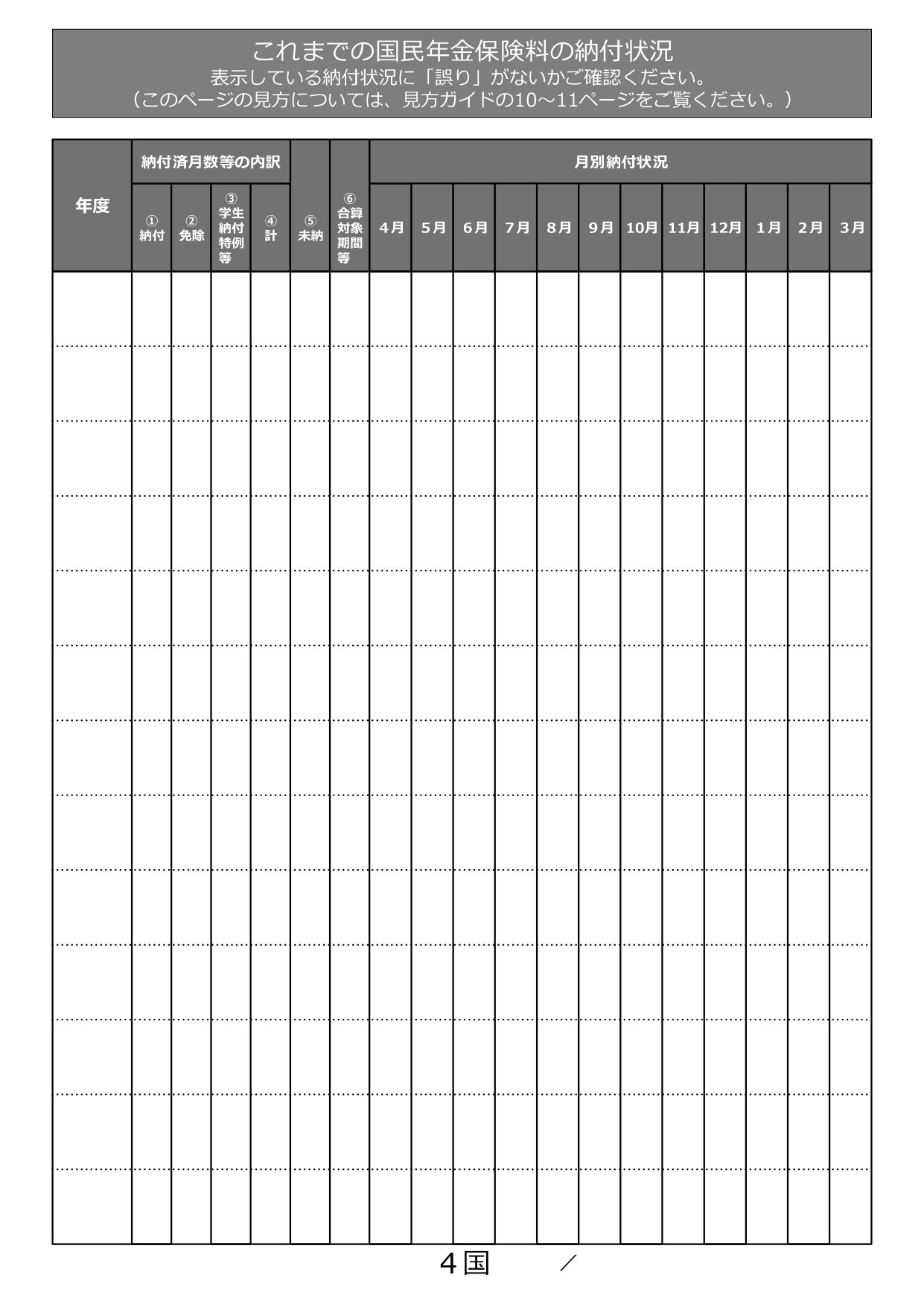

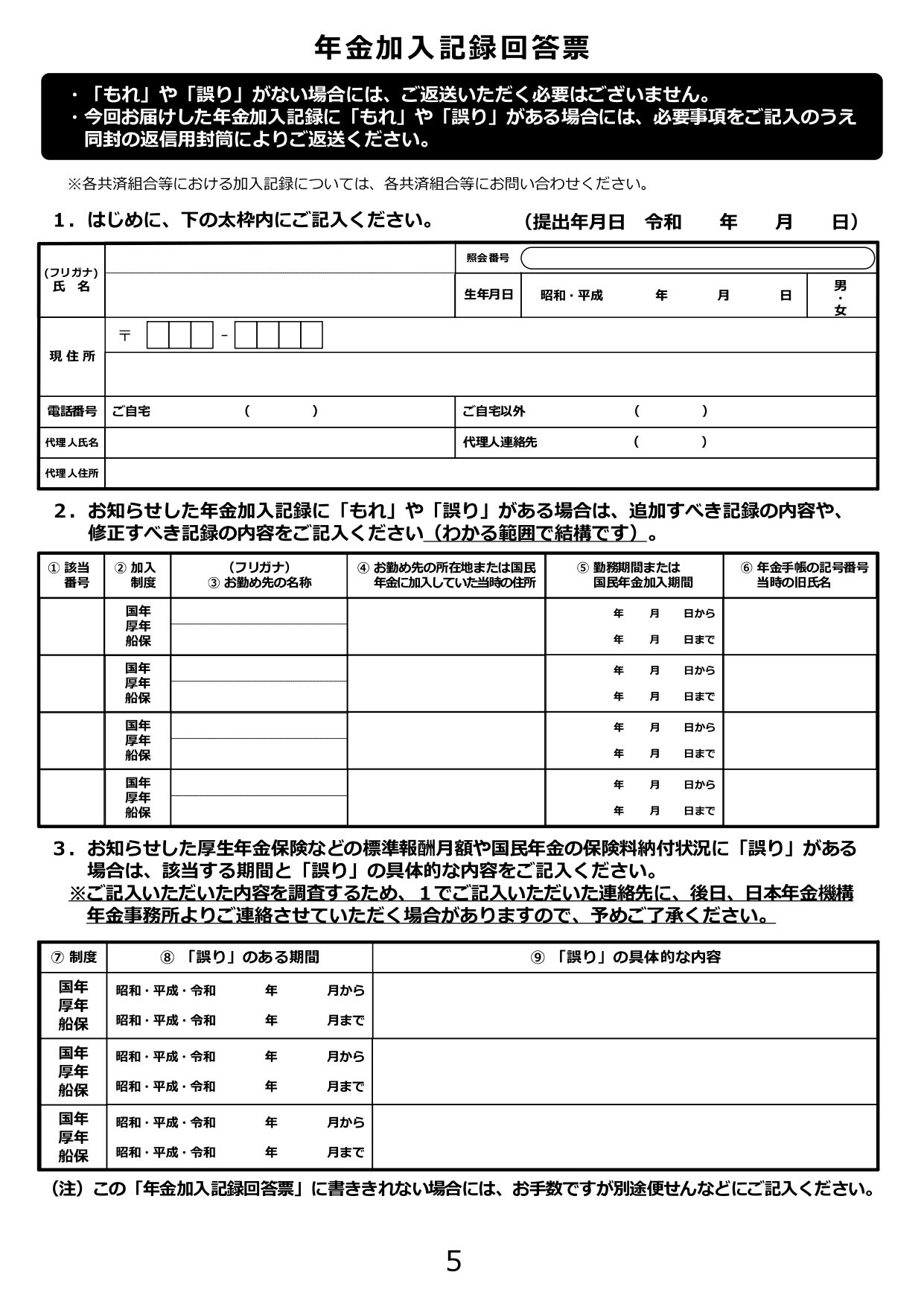

- 節目の年齢(35歳、45歳、59歳)は封書形式

35歳・45歳の方の年金定期便 封書

59歳の方の年金定期便 封書

出典:日本年金機構 zennkikann50mimann.pdf zennkikann50ijyou.pdf

万一記録に誤りがある場合は、早めに年金事務所に問い合わせることが大切です(訂正には時間がかかることがあります)。

年金定期便の内容は、日本年金機構のサイト「ねんきんネット」でも確認できます。

ねんきんネットとは

日本年金機構が運営する、インターネット上で自分の年金記録や将来の年金見込み額を確認できる公式オンラインサービスです。

紙で届く「ねんきん定期便」と同じ情報に加え、より詳細なデータを確認できます。

- 年金記録の確認

- 国民年金・厚生年金の加入記録(加入月数、標準報酬月額など)

- 保険料の納付状況(未納や免除の有無)

- 年金見込み額の試算

- 将来の受給開始年齢(60〜70歳)を変えてシミュレーション可能

- 今後の働き方を想定して「もしもこのまま会社員を続けたら」「今後国民年金だけなら」などのケースを試算できる

- 電子版の年金定期便確認

- 過去に送られてきた「年金定期便」もPDFで閲覧可能

- 届書の作成

- 年金請求や各種手続きに必要な届書を作成できる

最寄りの年金事務所や街角の年金相談センターで確認をする場合、予約して行けば年金記録や将来の年金額試算を職員と一緒にチェックできます。

マイナポータルとは

政府が運営する オンライン窓口サイトで、子育て・医療・税金・4社会保険などの行政サービスをまとめて利用可能な便利なサービスです。

マイナンバーカードを使ってログインします。

「マイナポータル」単体で年金記録を直接管理しているわけではなく、マイナポータル → ねんきんネットへアクセスするイメージになります。

必要生活費のシミュレーション

想定される将来の収入に対する実現性を考慮して、自身がどのような生活を送りたいかを整理します。

ゆとりある老後の夫婦二人の生活資金はひと月37.9万円

公益財団法人 生命保険文化センターによると、ゆとりある老後の夫婦二人の生活資金はひと月37.9万円・最低生活費23.2万円とのことでした。

出典:老後の生活費はいくらくらい必要と考える?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

老後とは何歳からか

現在の公的年金の開始年齢の65歳以降を老後と考えるケースが多いようです。(明確な定義はありません)

老後期間を65歳から95歳までの30年間(360月)として金額を計算すると、ゆとりある生活を送るための費用は1億3644万円、最低生活費8352万円となります。

(参考)老後2000万円問題とは

老後の平均的な生活期間、20年で約1,300万円・30年だと約2,000万円が不足する問題

年金が足りない場合は「新NISA+iDeCo+繰下げ受給」で補う

年金額が不足する場合は「新NISA+iDeCo+繰下げ受給」で補う設計を立てましょう。

新NISA運用

新NISAは、「少額投資非課税制度」の2024年からの新しい制度で、株式や投資信託の運用益に対して税金がかからない仕組みです。

通常、株式や投資信託で得た利益(譲渡益・配当金)には20.315%の税金がかかりますが、NISA口座で得た利益は非課税です。

新NISAの基本概要(2024年~)

生涯非課税投資枠:1人あたり 1,800万円(うち成長投資枠は最大1,200万円)

年間投資上限:合計 360万円/年(つみたて枠120万円+成長投資枠240万円)

非課税期間:無期限(以前は20年などの制限があったが撤廃)

対象商品:

つみたて投資枠:金融庁が選定した投資信託・ETF(旧つみたてNISAと同じ系統)

成長投資枠:上場株式、ETF、REIT、投資信託(ただしリスクの高い商品は一部除外)

注意事項

旧つみたてNISAの2023年までに投資した分は非課税期間が終わるまでそのまま有効となり、新NISAと併用可能になります。

余った投資枠は翌年に繰り越すことはできません、またその年の投資上限を超えると課税口座扱いになります。

途中で売却すると枠は復活しません。ただし「生涯投資枠」の残りがあれば再投資できます。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、自分でつくる私的年金制度です。

将来の年金に備えて、毎月お金を積み立てて、投資信託などで運用し、60歳以降に受け取る制度です。

iDeCoの基本概要

| 項目 | 内容 |

| 対象者 | 原則20歳~65歳のすべての人(※一部例外あり) |

| 積立方法 | 毎月一定額を拠出(掛金) |

| 運用方法 | 投資信託・定期預金・保険商品などから選択 |

| 受取時期 | 原則60歳以降(早期受取不可) |

| 税制メリット | 掛金・運用益・受取すべてに節税効果あり |

iDeCoの3つの大きなメリット(税制優遇)

① 掛金が「全額所得控除」

毎年の所得税・住民税が安くなる。

たとえば、年収500万円の会社員が月2万円拠出すると、年間約36,000円の節税効果

② 運用益が「非課税」

通常は株・投資信託の利益に20.315%の税金がかかるが、iDeCo内の運用益には税金が一切かからない。

③ 受け取り時も「税優遇」

一時金で受け取る:退職所得控除

年金として受け取る:公的年金等控除

工夫次第で、ほとんど税金をかけずに受け取れるケースも。

注意点・デメリット

| 注意点 | 解説 |

| 60歳まで引き出せない | 原則途中で解約不可(住宅購入や病気でもNG) |

| 元本割れリスクあり | 投資信託を選ぶ場合、市場の変動で損することも |

| 手数料がかかる | 加入・運用・管理に年数千円程度の手数料あり |

| 受け取り時に税金がかかる可能性 | 工夫しないと控除を超えて課税されることも |

公的年金の繰り下げ受給

「繰り下げ受給(くりさげじゅきゅう)」は、公的年金の受給開始を65歳以降に遅らせることで、1か月遅らせるごとに年金額が増える制度です。長生きリスクに備えるための有効な選択肢になります。

- 基本ルール

- 原則の受給開始年齢:65歳

- 繰り下げ可能な範囲:66歳0か月〜75歳0か月まで

- 増額率:

- 1か月あたり +0.7%

- 1年繰り下げると +8.4%

- 最大10年(75歳まで)繰り下げると +84% 👉 例:65歳で年金月額10万円 → 75歳まで繰り下げると 約18.4万円

国民年金・厚生年金保険(第1号)の受給者平均年金月額

国民年金 57,700円 厚生年金保険(第1号)国民年金分を含む 147,360円 参照:令和5年度 厚生年金保険・国民年金事業の概況 001359541.pdf

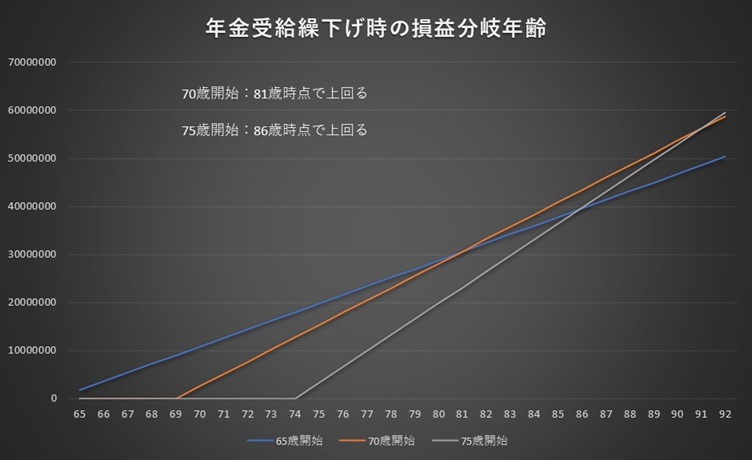

繰下げ受給と65歳受給の損益分岐年齢

従来の65歳受給と繰下げ受給を行った際の損益分岐年齢が下図になります。

70歳支給開始の場合は81歳時点で上回り、75歳支給開始の場合は86歳時点で上回ることとなり、ご自身の健康状態を考慮して受給開始年齢を決めると良いでしょう。

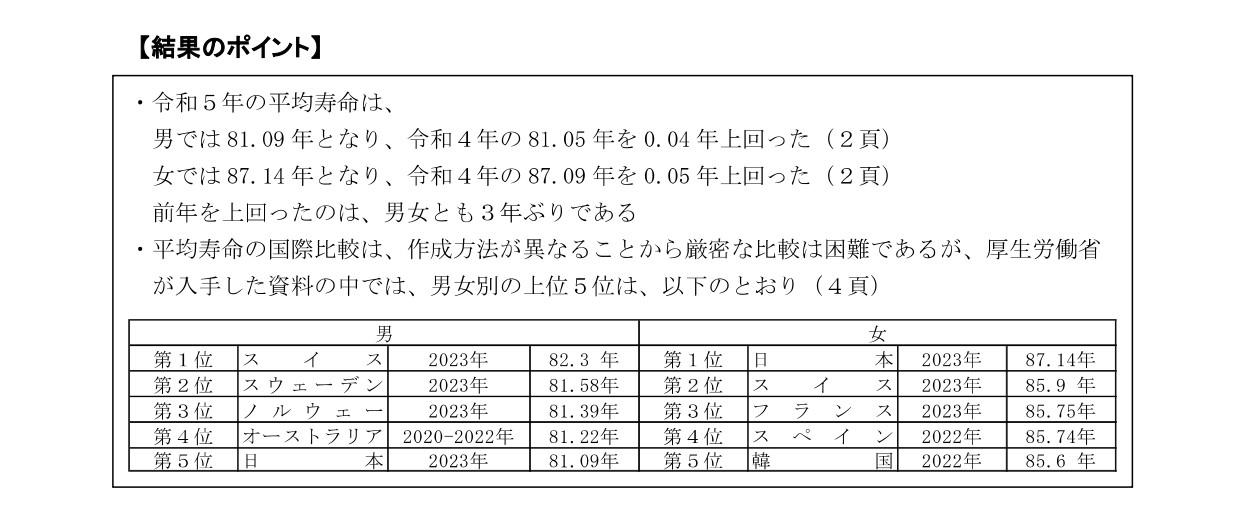

厚生労働省によると、令和5年の平均寿命は男性81.09歳 女性87.14歳になります。

まとめ

老後資金づくりの選択肢は、新NISAやiDeCo、そして年金の繰下げ受給など、年々多様化しています。大切なのは、それぞれの制度のメリット・デメリットを正しく理解し、「今の自分」と「将来の自分」にとって最適な組み合わせを見つけることです。

制度を知ることは、将来への不安を減らす第一歩となります。

そして行動に移すことで、あなた自身の「安心できる老後」が形づくられていきます。

無理なく、賢く、将来に備えていくことが大切です。