— 平均計算では見えない、資産寿命の落とし穴 —

老後資金の試算をするとき、多くの人が「このくらいあれば足りるだろう」と感じます。

実際、雑誌やネット記事には「老後2000万円問題」「年利3%で運用すれば安心」といった情報が並び、自分も同じように計画すれば大丈夫だと思いたくなるものです。

しかし現実には、

“足りているはず”の老後資金が想定より早く枯渇してしまうケースが後を絶ちません。

その理由は、資産計画が 平均値ベースのモデル に依存しているからです。

平均利回り、平均生活費、平均寿命──

表面上は正しく見えます。しかし実際の人生は平均どおりには進みません。

本記事では、老後資金が足りている“はず”なのに破綻する典型的な3つのケースを紹介します。

あなたの資産計画にも同じ盲点が潜んでいないか、ぜひ確認しながら読み進めてみてください。

ケース1:退職直後に「急落」が来るパターン

老後の資産寿命を破壊する最大の要因は、

急落の“タイミング” です。

たとえば以下の2人を比べてみます。

- Aさん:運用利回りは平均4%。最初の3年が好調

- Bさん:同じ平均4%だが、最初の3年が急落

どちらも「平均の利回りは同じ」ですが、

老後資金の寿命は大きく変わります。

特に問題になるのが、

取り崩しを開始する時期に急落が重なるケース

現役時代と違い、老後は毎年資産を取り崩す必要があります。

急落時に取り崩すと、以下の悪循環が起こります。

- 急落で資産が減る

- その状態で生活費を引き出す

- 回復に必要な元本がさらに減る

- 次の上昇相場で取り返せない

この現象は 「順序リスク(シークエンスリスク)」 と呼ばれ、

平均利回りでは絶対に見抜けません。

「平均4%運用なら大丈夫」が通用しない理由

例えば、

「年利4%で毎年200万円取り崩す」という計算をExcelですると、

25〜30年は十分持つケースが多いです。

しかし急落が最初の5年に集中すると、

15年で資金が尽きるケースすらあります。

つまり「足りるはず」の老後資金が、

タイミングひとつで半分の寿命になる のです。

ケース2:インフレが想定以上に続くケース

老後計画はつい「物価はほとんど変わらない」という前提で考えてしまいがちです。

しかし、世界各国のデータを見れば、

- 2〜3%のインフレ

- 国によっては5〜10%が数年続く

- 高齢者ほどインフレの影響を受けやすい(医療・介護・生活必需品の値上げ)

こうした状況は珍しくありません。

インフレ2% vs 0%でどう変わる?

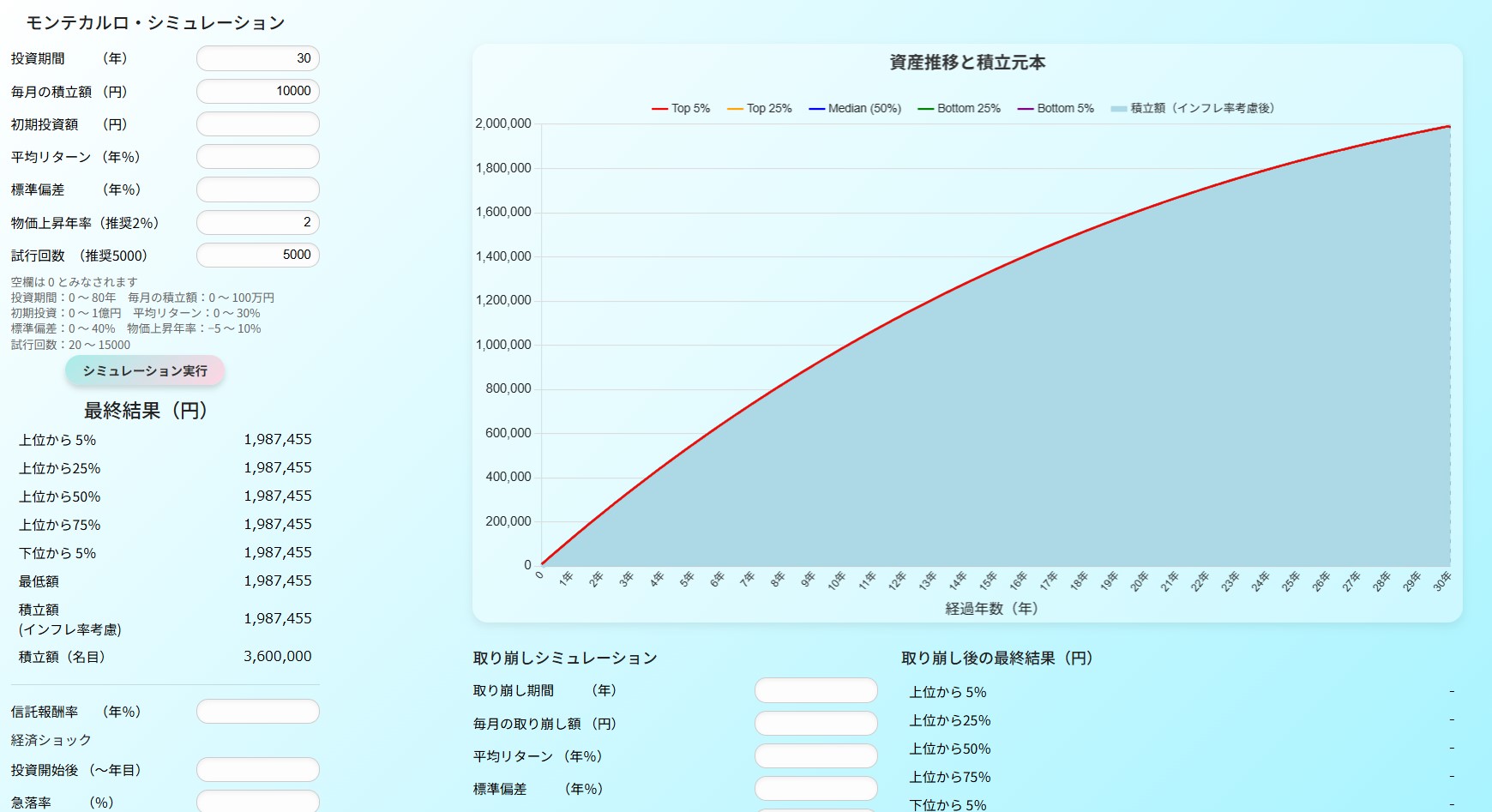

例えばインフレ率 2%が30年続くと、

生活費は約1.8倍 になります。

例)30年間 毎月1万円の積み立て 毎年の物価上昇率 2%

30年後 名目上の積み立て額は 360万円

物価上昇率 2% を考慮すると → 1,987,455円

つまり 360万円 ÷ 198万7,455円 ≒ 1.8 → 生活費は現在の1.8倍高くなる

現役時代には気づきにくいですが、

老後ではこの「物価上昇率による生活費の増加」が資産を想定以上に圧迫します。

インフレで起きる“静かな破綻”

インフレの厄介な点は、

- 一気に資産が減るわけではない

- 毎年少しずつ効いてくる

- 気がついたときには取り返しがつかない

という性質があることです。

特に、

- 生活費が固定だと思い込んでいる

- 医療費・保険料・税金の上昇を見込んでいない

- 年金の「実質価値」が下がることを考えていない

このようなケースでは、

予定より5〜10年早く資金が尽きる可能性があります。

ケース3:「平均リターン」で計算した未来が現実とズレるケース

多くの人が使う老後資産の試算方法は、

- 平均利回り(3〜5%)

- 平均寿命

- 平均生活費

といった“平均ベースの直線的な未来”です。

しかし資産運用は「平均通りに動くこと」がほとんどありません。

年利5%は「毎年5%」を意味しない

たとえば、

- +20%

- +5%

- -30%

- +10%

- +8%

この5年の平均も、

「+5%」になります。

しかし実際に資産が5%ずつ増えるわけではありません。

資産が増える年と

資産が減る年の組み合わせが結果を決めます。

平均値には“破綻確率”が含まれている

平均値の未来予測には、

以下のパターンがすべて混ざっています。

- すごく上手くいく未来

- まあまあ上手くいく未来

- 失敗する未来

- 大きく破綻する未来

平均とは「全部まとめて均した数字」です。

つまり、

平均計算だけで“自分がどの未来に入るのか”を判断することは不可能 なのです。

老後資金が足りていると思っているのに破綻する多くの家庭は、

まさにこの「平均の罠」にハマっています。

3つのケースに共通している本質的な問題

ここまで紹介した3つの破綻ケースに共通しているのは、

“未来の不確実性”を一切考えていない計算をしていること。

老後の資産寿命は、

- いつ急落が起きるか

- インフレがどれだけ続くか

- 運用成績がどう変動するか

- 取り崩し額がどう動くか

こうした“事前にわからない事象”によって決まります。

つまり、

直線的な将来予測では防ぎようがありません。

老後資産を守るために押さえておくべき視点

あなたの老後資金も、

いま紹介した3つのケースの影響を受ける可能性があります。

特に、

- 平均利回りで計算している

- インフレを軽く見ている

- 急落のタイミングを考えていない

- Excelで未来を作っている

いずれかに当てはまるなら、

「足りているはず」ではなく

“本当に持つかどうかを検証する必要がある” ということです。

こうした「平均では見えない老後の落とし穴」を避けるには、

複数の未来を比較しながら、資産寿命の幅や破綻確率を確認できる方法が必要になります。

急落がいつ起きるか、インフレが何%で続くか、運用が好調な年と不調な年がどう組み合わさるか──

これらの要素が少し変わるだけで、将来の数字は大きく変わってしまいます。

直線的な試算だけでは見えない“未来の揺らぎ”を捉えることが、老後計画においてもっとも重要です。

不確実性を含んだ複数のシナリオを比較することで、

本当に必要な備えや、危険なパターンがはっきりしていきます。