— 見落としがちな老後資金の落とし穴とは —

資産形成の情報は世の中に溢れています。

SNSを見れば「年利5%で十分」「iDeCoとNISAで老後は安心」といった希望の言葉が並び、将来計画も簡単に立てられるように見えます。

しかし、現実に老後資金が不足してしまう人のほとんどが、

“正しいつもりの計算” をしているにもかかわらず、将来の落とし穴に気づいていません。

その理由はシンプルです。

平均値で将来を考えることは危険だから。

年利5%を20年続けられる保証はどこにもありません。

退職直後に暴落するかもしれないし、インフレが長期的に続くかもしれない。

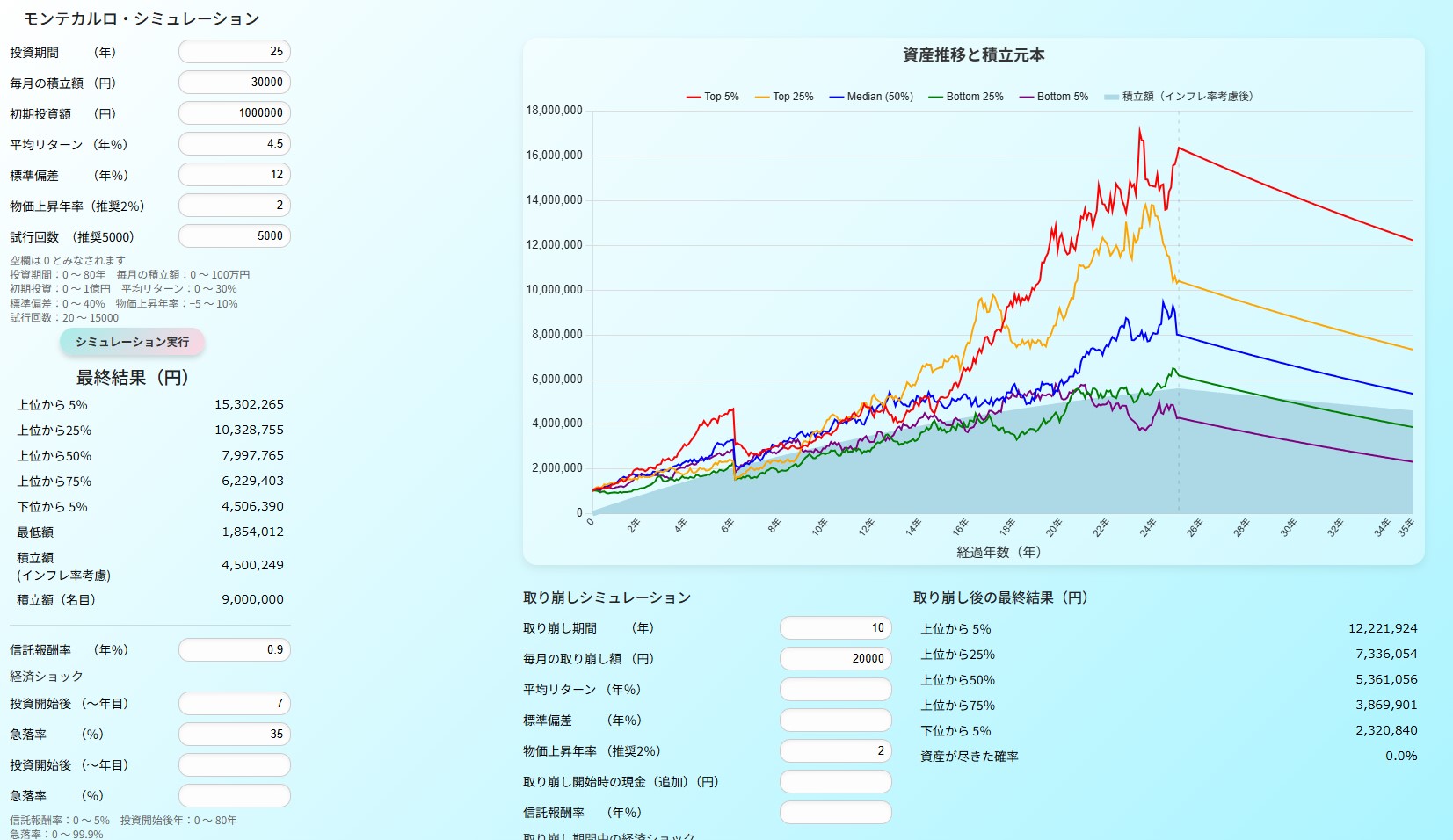

こうした「不確実性」を反映できるのが、モンテカルロ・シミュレーションです。

この記事では、あなたが “今すぐ資産シミュレーションが必要かどうか” をチェックできるよう、10の質問を用意しました。

3つ以上YESなら、あなたの計画には盲点が潜んでいる可能性が高い というサインです。

早速チェックしてみましょう。

平均計算で見えないものを、モンテカルロ・シミュレーションで、はっきりと

シミュレーションを行うことで、

- 資産が何年で尽きる確率

- 老後30年生き残る確率

- 暴落直後に取り崩し始めた場合の破綻リスク

- インフレによる実質価値の減少

- 取り崩し方法の違いでどれだけ寿命が変わるか

これらが すべて“確率”で可視化 できます。

未来は予測できませんが、

未来に起こり得る複数のパターンを知ることはできます。

投資家が抱えている

「このままの計画で本当に大丈夫なのか」という不安は、

感情の問題ではなく “計算モデルの問題” です。

平均計算では“安心してよいかどうか”がわかりません。

しかし 確率ベースのシミュレーションなら判断が可能になります。

【チェックリスト】YESが3つ以上なら要シミュレーション

質問①:老後の生活費を「ざっくり」しか把握していない

生活費は現役時代から大きく変わります。

夫婦の片方が65歳を迎えるタイミングで生活費が増える人もいれば、医療費・保険・税金で負担が増える人もいます。

“だいたいこれくらい”で計算している場合、予想外の赤字が生まれます。

質問②:老後の資産取り崩しを「毎年一定額」で考えている

定額取り崩しは一見わかりやすいのですが、

最も破綻しやすい取り崩し方法です。

運用成績が悪い年に同じ金額を引き出すと、資産寿命が一気に縮みます。

質問③:利回りは“期待リターン”だけで判断している

平均利回りだけで未来を予測すると、

「順序リスク」 を完全に見落とします。

例えば、

- 利回りが平均5%

- 20年間運用

だったとしても「最初の5年で、運用リターンのマイナスが続く」と破綻確率が倍になることも珍しくありません。

質問④:暴落のタイミングを考慮していない

金融ショックは10〜15年周期で起こっています。

退職直後や老後序盤で起こると、資産計画に大きな影響を与えることがあります。

急落が“いつ起こるか” が重要です。

質問⑤:インフレ率を0〜1%で想定している

直近10年の日本は低インフレでしたが、

世界的にみれば2〜3%は普通で、5%以上が続いた国もたくさんあります。

もしインフレを軽視しているなら、

老後30年の実質価値は50%以下になる可能性 もあります。

質問⑥:年金受給額を正確に把握していない

年金は毎年「改定」されます。

将来の支給開始年齢が変わる可能性もあります。

正確な金額を把握していない状態は、

資産寿命の計算が完全にブレてしまいます。

質問⑦:退職金を“当てにしている”が、受取額に幅がある

企業によっては退職金が数百万円単位で差が出ます。

「モデルケースの平均」で見積もると、実際との乖離が大きくなる場合があります。

また退職金を投資に回すか、現金で持つかでも将来の資産寿命は大きく変わります。

質問⑧:老後の“固定費の増減”を考えていない

例えば、

- 車を手放す時期

- 保険見直し

- 家の修繕費

- 子どもの独立

などによって生活費は大きくブレます。

固定費を1本線で計算している場合は要注意です。

質問⑨:セミリタイアを検討している

セミリタイアは“平均計算”で安全に見えても、

現実には 暴落の順序リスクの影響を最も受けるライフプラン です。

5,000万円でセミリタイアした人が10年で資産を半分まで減らした例もあります。

質問⑩:Excelや電卓で未来を計算している

Excelや平均利回りによる試算は、

理想が100%実現する前提の“直線的な未来” を描きます。

現実は違います。

- 利回りは毎年違う

- 暴落は突然来る

- 物価は不規則に動く

- 取り崩しの影響でボラティリティが増す

これらの複雑な要素を1つの式で扱うのは不可能です。

もし一度、将来を“可視化”したいなら

モンテカルロ・シミュレーションは

- 老後資産の取り崩し

- 積立+運用+暴落イベント

- インフレ

- 年金

- 取り崩し戦略の比較

- 資産寿命の確率分析

これらの条件に対し

計画がどれだけ安全か

どの条件を変えると改善するのか

を考慮し、すべての“見えない未来”を可視化します。