― 期待ではなく「現実的なシミュレーション」で考える ―

新NISAが始まり、

「NISAだけで老後資金はなんとかなるのでは?」

「毎月積み立てていれば、老後は安心?」

といった声をよく見かけるようになりました。

確かに、新NISAは

- 非課税

- 長期運用向き

- 制度として分かりやすい

という点で、老後資金づくりと非常に相性が良い制度です。

しかし結論から言うと、

NISA“だけ”で老後資金が足りるかどうかは、人によって大きく異なります。

そして多くの場合、

「思っているほど余裕はない」

というのが、数字を置いたときの現実です。

本記事では、

期待や感覚ではなく、現実的な前提条件とシミュレーションをもとに、

NISAだけで老後資金が足りるのかを整理していきます。

第一に老後資金はいくら必要なのか

老後資金を考える際、まず必要なのは

「何歳から、どれくらいの生活費が、何年続くのか」という整理です。

たとえば、

- 65歳でリタイア

- 90歳まで生きる(25年間)

- 夫婦で毎月25万円の生活費

と仮定すると、

25万円 × 12か月 × 25年

= 7,500万円

が必要になります。

ここから年金を差し引いた分が、

自分で準備すべき老後資金です。

モデルケース 年金を考慮した現実的な不足額

仮に、

- 夫婦で受け取る年金:月20万円

- 老後の生活費:月25万円

だとすると、

不足分は月5万円。

年間60万円、25年で 1,500万円 です。

この「1,500万円」を

NISAだけで用意できるかどうかが、

一つの分かりやすい基準になります。

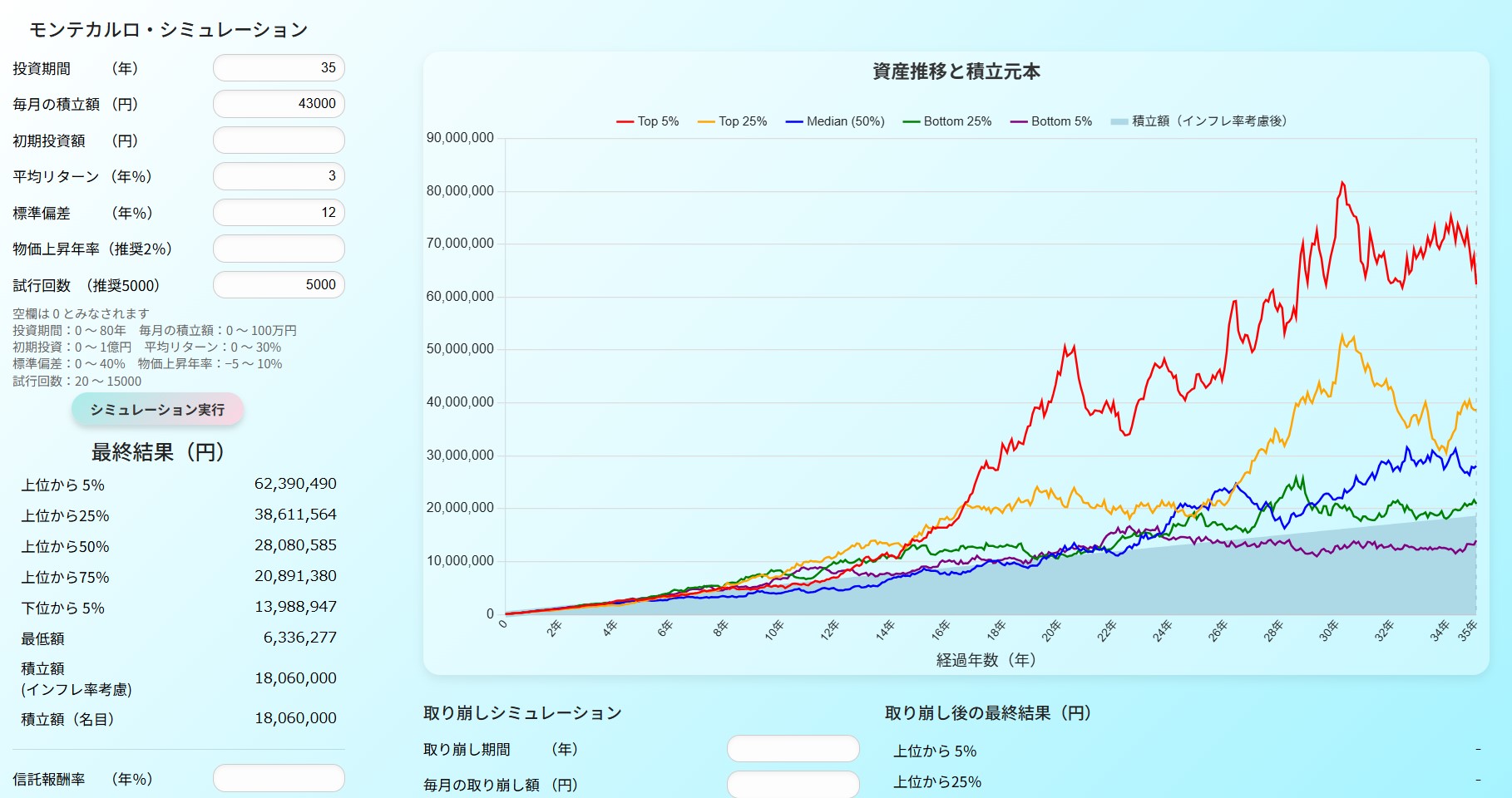

NISAの枠を最大限使った場合のシミュレーション

新NISAの非課税保有限度額は 1,800万円 です。

仮に、単純な積み立てとして

- 30歳から65歳まで

- 毎月4.3万円(年間約52万円)

- 35年間積立

すると、

貯蓄額は約 1,800万円 になります。

この条件を前提として、

年率 3%、または 5%、で運用を行った場合を考えてみましょう。

年率3%の場合

- 最終資産:約2,800万円前後

※あくまで平均的な想定であり、上下のブレはあります。

年率5%の場合

- 最終資産:約4,000万円前後

数字で見る「足りる・足りない」の分かれ目

先ほどの「老後不足額1,500万円」と比較すると、

- 年率3%でも → 足りる

- 年率5%なら → 余裕あり

という結果になります。

ただし、ここで見落としてはいけないポイントがあります。

見落とされがちな現実① 物価上昇率(インフレ) と 信託報酬(運用コスト) の影響

将来の生活費は物価の上昇で年々増える可能性が高く、同じ金額でも買えるものが少なくなるリスクがあります。

この物価上昇率を考慮しない名目の運用利回りだけで計算すると、将来の実質的な購買力を過小評価してしまいがちです。

加えて、投資信託で積み立てる場合、 信託報酬 といった運用コストが毎年差し引かれるため、複利効果を削り、期待リターンを下げる要因になります。

小さな手数料でも長期間では大きな差になり得るため、この2つを考慮した資産設計が不可欠です。

上で計算した 3%、5% の条件に、

- 物価上昇率 2%

- 信託報酬率 1%

を考慮して再シミュレーションします。

物価上昇率 3% → 平均 1160万円

物価上昇率 5% → 平均 1700万円

このように物価上昇率を考慮しなかった金額と大幅な相違があらわれます。

3% 2800万→1160万

5% 4000万→1700万

従って、インフレ率・信託報酬率を考慮したシミュレーションを行うことが、とても重要であるという事がわかります。

見落とされがちな現実② 運用は一直線ではない

上記の数字は、

毎年きれいに同じリターンが出た場合の話です。

現実の市場では、

- 途中で大きく下落する

- 数年単位で伸びない時期がある

- 想定より低いリターンに終わる

ということは普通に起こります。

特に問題になるのが、

リタイア直前や取り崩し初期の下落です。

このタイミングで大きく下がると、

「平均リターン」通りでも、

使える金額は想定より大きく減ります。

見落とされがちな現実③ 老後資金は「増やす」より「使う」が難しい

多くの人は、

- いくら積み立てるか

- 何%で増えるか

には意識が向きます。

しかし老後に本当に難しいのは、

どう取り崩すかです。

- 毎年一定額を取り崩す

- 市場が悪い年は取り崩しを減らす

こうした判断ができないと、

NISAで作った資産も、

思ったほど安心にはなりません。

NISAだけで足りる人・足りない人の違い

NISAだけで足りる可能性が高い人

- 老後の生活費が比較的低い

- 年金がある程度見込める

- 早い年齢から積立を始めている

- 大きな下落でも売らずにいられる

NISAだけでは足りにくい人

- 老後の生活費が高め

- 年金への不安が大きい

- 積立開始が遅い

- 下落に弱く、途中で売ってしまう

「NISAだけ」に依存するリスク

NISAは非常に優れた制度ですが、

万能ではありません。

- 一度売ると枠は戻らない

- 損失の税制救済がない

- 制度変更リスクはゼロではない

そのため、

老後資金をすべてNISAに頼る設計は、

リスクが一点に集中します。

NISAは「老後資金の土台」

多くの人にとって現実的なのは、

NISAだけで老後を完結させる

ではなく

NISAを老後資金の土台にする

という考え方です。

- NISA:長期・非課税のコア

- 現金:短期・緊急用

- その他の資産:補完

このように役割を分けることで、

老後の安心感は大きく変わります。

NISAだけで足りるかは「設計次第」

「NISAだけで老後資金は足りるのか?」

この問いに対する答えは、

- 積立額

- 運用期間

- 老後の支出

- 取り崩し方

これらを現実的に想定できているかで決まります。

NISAは、

正しく使えば老後資金づくりの強力な味方になります。

しかし、

「なんとなく積み立てていれば大丈夫」という考えでは、

将来の不安は消えません。

大切なのは、

数字を見て、想定して、必要なら軌道修正すること。

NISAはゴールではなく、

老後資金づくりのスタート地点です。

NISAは非課税メリットが大きい制度ですが、老後資金を「十分にするかどうか」は、他の制度や運用設計と組み合わせて考える必要があります。制度だけで評価するのではなく、自分のライフプラン全体を俯瞰し、リスクや収益の幅を踏まえた資産形成の全体像を描くことが重要です。

下記ページでは、こうした長期的な資産形成の考え方や、将来の資産推移を客観的に把握するためのシミュレーション解説も整理しています。より納得感のある計画を立てたい方は、あわせてご覧ください。