―― 制度の全体像から賢い使い方まで ――

2024年からスタートした新NISA(新しい少額投資非課税制度)は、これまでのNISA制度を大幅に拡充し、長期の資産形成を本格的に後押しする仕組みへと生まれ変わりました。「非課税枠が大きくなったらしい」「恒久化されたと聞いたけど、何が変わったの?」といった疑問を持つ方も多いはずです。

本記事では、新NISAの制度概要・旧制度との違い・メリットと注意点・実践的な活用戦略までを、初めての方にも分かりやすく、かつ実務目線で整理します。

新NISAとは何か

新NISAとは、投資で得た利益(値上がり益・配当金・分配金)が非課税になる制度です。通常、投資で利益が出ると約20%の税金がかかりますが、NISA口座内での取引についてはこれがかかりません。

最大の特徴は、「長期・積立・分散投資」を前提に、家計の資産形成を支援する制度設計になっている点です。短期売買で利益を狙う制度ではなく、時間を味方につけて資産を育てることが目的とされています。

旧NISAとの決定的な違い

新NISAは、従来の一般NISA・つみたてNISAと比べ、以下の点で大きく進化しています。

① 制度が恒久化された

旧NISAには「いつまで使えるか」という期限がありましたが、新NISAは期限のない恒久制度です。これにより、「非課税期間が終わる前に売らなければならない」といった制約がなくなりました。

② 非課税投資枠が大幅拡大

- 生涯非課税投資枠:1,800万円

- うち成長投資枠:最大1,200万円

これまでよりも、はるかに大きな金額を非課税で運用できます。

③ 非課税期間が無期限

旧制度では5年・20年といった期限がありましたが、新NISAでは保有している限り非課税です。長期投資との相性が格段に向上しました。

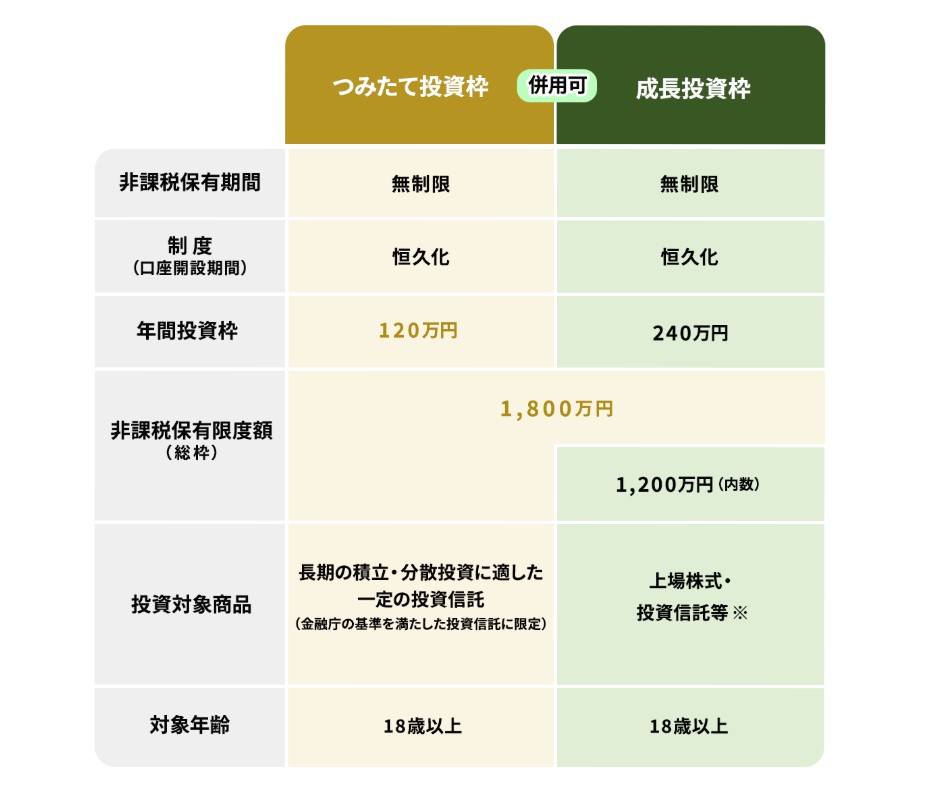

2つの投資枠の仕組み

新NISAでは、目的に応じて使い分けられる2つの投資枠が用意されています。

つみたて投資枠

- 年間投資上限:120万円

- 対象商品:金融庁が定めた長期・積立向け投資信託

- 特徴:低コスト・分散投資が前提

毎月コツコツ積み立てる投資に向いており、初心者や安定重視の方に適しています。

成長投資枠

- 年間投資上限:240万円

- 対象商品:株式、ETF、投資信託など(一定の制限あり)

- 特徴:より自由度が高い

個別株投資や、積極的な運用を行いたい人向けの枠です。

新NISA口座開設までの具体的な手続き

新NISAを始めるには、まず金融機関でNISA口座を開設する必要があります。

証券会社や銀行などから自分に合った金融機関を選び、Webまたは窓口で申し込みを行います。近年はオンライン完結が主流で、スマートフォンだけで手続きできるケースも多くなっています。

日本国内に居住する18歳以上の人が開設できます。(解説する年の1月1日時点で18歳以上の成人の方)

申し込み時には、本人確認書類(マイナンバーカード、または通知カード+運転免許証など)が必要です。入力内容に問題がなければ、金融機関が税務署へNISA口座開設の確認を行い、数日~2週間程度で口座が利用可能になります。

なお、NISA口座は1人1口座のみという制限があります。すでに他の金融機関でNISA口座を持っている場合は、年単位での「金融機関変更手続き」が必要となるため注意しましょう。

新NISAのメリット

税制メリットが圧倒的

利益に税金がかからない効果は、長期になるほど大きくなります。複利効果がそのまま活きるため、同じ運用成績でも課税口座との差は年々拡大します。

長期設計がしやすい

非課税期間を気にせず、「老後まで保有」「必要になったら一部売却」といった柔軟な設計が可能です。

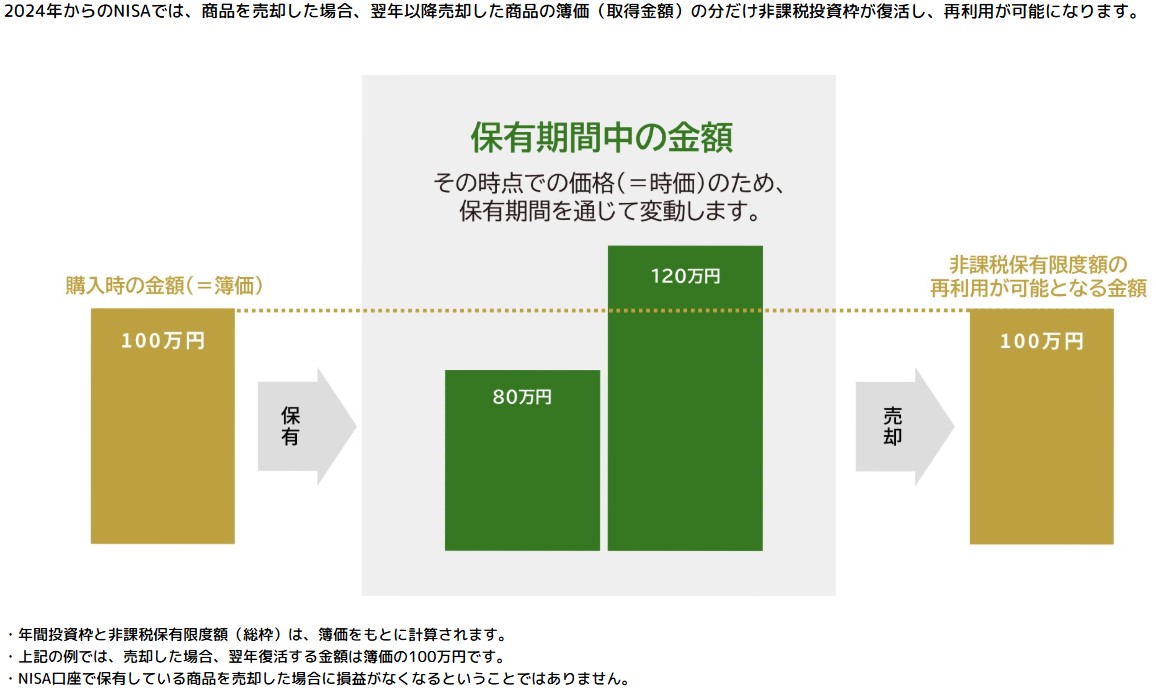

売却後、非課税枠の再利用が可能

新NISAでは、売却した商品の非課税枠が翌年以降に復活します。(売却した商品の取得金額分が回復)

これにより、ライフイベントに応じた資産調整もしやすくなりました。

注意点・誤解しやすいポイント

元本保証ではない

NISAはあくまで「税制優遇制度」であり、投資そのもののリスクは存在します。価格変動や元本割れは普通に起こります。

損失は税務上なかったことになる

NISA口座内の損失は、他口座の利益と相殺(損益通算)できません。この点は課税口座との大きな違いです。

購入できる商品が限られる

特に成長投資枠では、対象外の商品(レバレッジ型投信など)があります。商品選定は慎重に行う必要があります。

新NISAは確かに非課税メリットが大きく、

長期の資産形成に非常に適した制度です。

しかし、同じ制度を使っても、

実際の運用成果はひとつの数字だけでは語れません。

なぜなら、期待リターンだけでなく、

そのリターンの振れ幅をシミュレーションしないと、

将来の可能性を正しく理解できないからです。

▼ あなたの前提条件で、将来の運用結果のブレ(上位〜下位)を確認してみてください。

実践的な考え方

基本戦略:つみたて投資枠を軸にする

多くの人にとっては、つみたて投資枠をフル活用し、低コストのインデックスファンドで長期運用するのが王道です。

余力があれば成長投資枠を活用

投資経験があり、価格変動を許容できる人は、成長投資枠でETFや株式を組み合わせることで、ポートフォリオにメリハリをつけられます。

一括投資か積立かは「目的」で決める

「いつ使うお金か」「価格変動に耐えられるか」を基準に判断することが重要で、単純に利回りだけで決めるのは危険です。

新NISAは“強力だが万能ではない”

新NISAは、日本の個人投資家にとって過去最大級に有利な制度です。

非課税枠の拡大、恒久化、無期限保有という条件は、長期資産形成において非常に強力な武器になります。

一方で、「NISAだから安心」「非課税だから損しない」といった誤解は禁物です。大切なのは、制度を理解したうえで、自分の目的・リスク許容度に合った使い方をすること。

新NISAは、正しく使えば資産形成の土台になります。焦らず、長い目で、賢く活用していきましょう。