――モンテカルロシミュレーションが示す現実――

老後資金の話になると、多くの人がまず気にするのが「平均リターン」です。

年率3%、4%、あるいは5%で運用できれば老後は安心――そんな説明を一度は目にしたことがあるでしょう。

しかし、平均リターンだけを前提に老後資金を考えることは、非常に危険です。

なぜなら、老後の資産運用で問題になるのは「平均的な未来」ではなく、実際に起こりうる不利な順序やタイミングだからです。

この記事では、なぜ平均リターン思考が老後資金計画を狂わせるのか、そしてモンテカルロシミュレーションがどのようにその弱点を可視化するのかを解説します。

平均リターンは「結果の代表」ではない

平均リターンとは、あくまで長期間の結果を平均した数字です。

そこには次のような前提が隠れています。

- 毎年の値動きは均等に分散される

- 良い年と悪い年はバランスよく現れる

- 資産の増減はなだらかに推移する

しかし現実の市場は、この前提通りには動きません。

大きく上がる年もあれば、急落する年もあり、

しかもそれがどの順番で起こるかは誰にも分かりません。

平均リターンは、結果を「ならした数字」に過ぎず、

実際に体験する道筋を表してはいないのです。

老後資金で致命的になる「順序リスク」

老後資金計画で特に問題になるのが、順序リスク(シークエンス・オブ・リターン・リスク)です。

たとえば、

- 平均リターンは同じ

- 運用期間も同じ

でも、

- 退職直後に暴落するケース

- 退職後しばらく好調で、その後に下落するケース

では、最終的な資産状況は大きく異なります。

特に老後は、

資産を取り崩しながら運用するフェーズに入ります。

このタイミングで大きな下落が起こると、

- 安い価格で資産を売らざるを得ない

- 元本が急速に減る

- 回復する前に資産が尽きる

といった事態が現実的に起こります。

平均リターンは、このリスクを一切教えてくれません。

「平均通りにいく前提」がメンタルを壊す

平均リターンを前提にした計画は、

心理面でも大きな問題を抱えています。

計画通りのリターンが出ないと、

- 「想定と違う」

- 「このまま続けて大丈夫なのか」

- 「もっと安全な運用に変えるべきでは」

と不安が膨らみやすくなります。

特に老後は、

- 収入の代替手段が限られる

- 失敗を取り戻す時間が少ない

ため、不安がそのまま行動のブレにつながりやすい。

平均リターン前提の計画は、

現実とのズレが生じた瞬間に、メンタルを不安定にしてしまうのです。

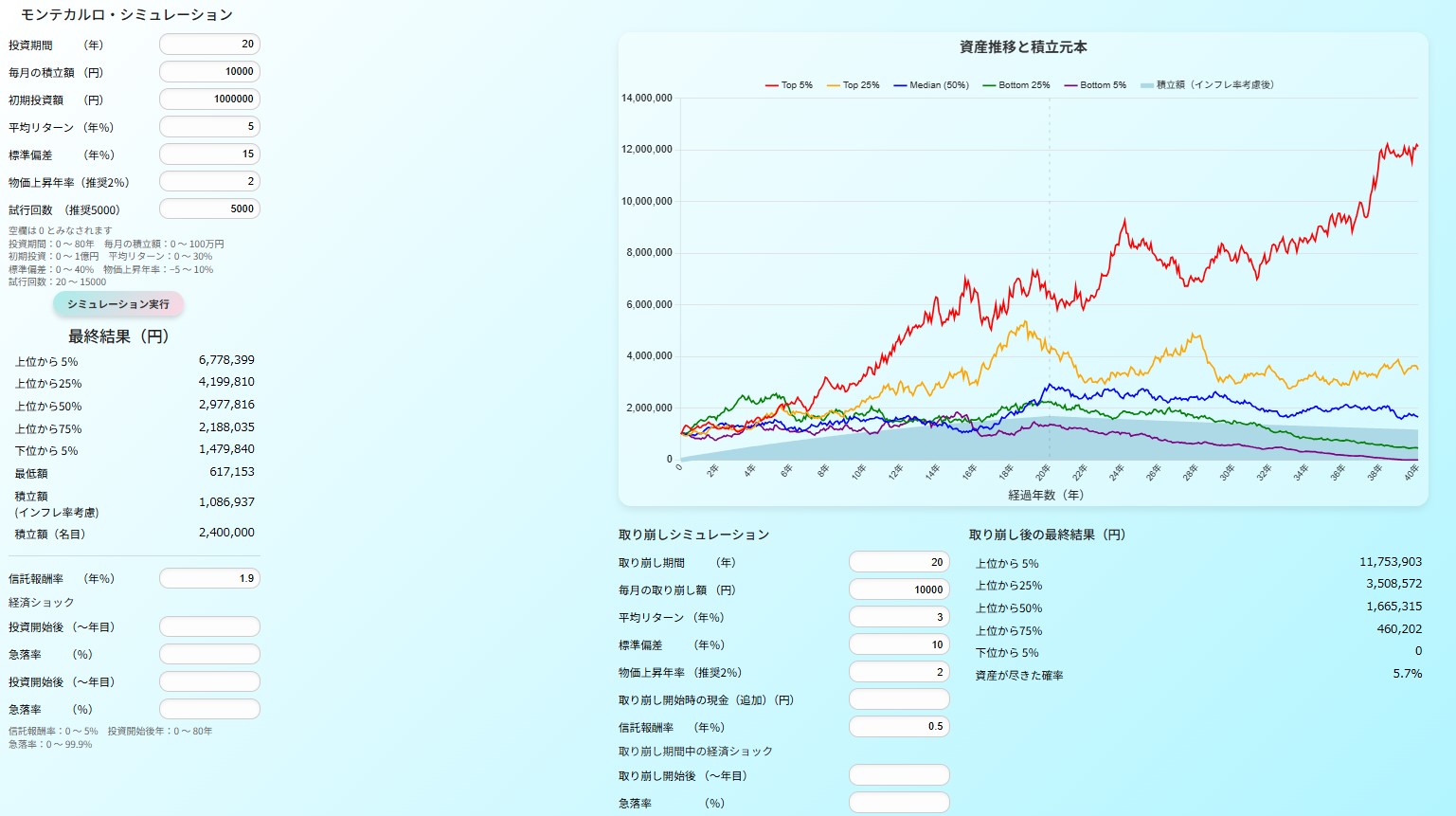

モンテカルロシミュレーションが示す「現実」

ここで有効になるのが、モンテカルロシミュレーションです。

モンテカルロシミュレーションは、

- 平均リターンだけでなく

- 年ごとのばらつき

- 上昇と下落の順序

をランダムに組み合わせ、

何千通りもの将来シナリオを描きます。

これによって分かるのは、

- 平均的なケース

- うまくいったケース

- 想定より厳しいケース

といった分布全体です。

老後資金計画で本当に見るべきなのは、

「平均」ではなく、

- どれくらい悪いケースが起こり得るのか

- そのとき資産はどの程度減るのか

- 生活を維持できる余地はあるのか

という点です。

老後資金計画に必要なのは「余白」

平均リターン思考の最大の問題は、

計画がギリギリになりやすいことです。

一方、モンテカルロシミュレーションを使うと、

- 想定より悪いケース

- 想定より長引く低迷

が自然に見えてきます。

その結果、

- 取り崩し額を少し抑える

- 現金比率を持つ

- 生活費に調整余地を残す

といった余白のある設計が重要だと理解できます。

老後資金において、

「余白」は無駄ではなく、

不確実な未来を生き抜くための安全装置です。

平均リターンは「参考値」、答えではない

平均リターンは、

長期的な目安としては有用です。

しかし、

- それを前提条件にしてしまう

- それ通りに進むと信じてしまう

と、老後資金計画は脆くなります。

老後に必要なのは、

- 平均通りにいかなくても破綻しないこと

- 想定外が起きても行動を変えずに済むこと

です。

数字よりも大切な老後資金設計の視点

平均リターンだけで老後資金を考えると、

- 順序リスクを見落とす

- メンタルが不安定になる

- 計画がギリギリになる

という問題が生じます。

モンテカルロシミュレーションは、

「平均」ではなく現実に起こり得る幅を見せてくれます。

老後資金計画で本当に大切なのは、

数字の美しさではなく、

不確実な未来でも続けられる設計です。

平均リターンは出発点にすぎません。

そこから先を考えるために、

分布と余白に目を向けることが、

老後資金計画を失敗させない最大のポイントです。

平均リターンだけを基準に資産形成を考えることは、将来の不確実性を過小評価してしまうリスクがあります。モンテカルロ・シミュレーションのような幅で捉える視点を持つことが、より現実的で柔軟な計画構築につながります。

下記ページでは、こうした長期的な資産形成をより多角的に理解するための考え方や、将来の資産推移を客観的に把握するためのシミュレーション解説も整理しています。より精度の高い計画を立てたい方は、あわせてご覧ください。