複利とは、元本に対して発生した利息(収益)を元本に組み入れ、その合計に対してさらに利息が付く仕組みのことです。

一方で、元本にのみ利息が付く仕組みを単利と呼びます。複利の最大の特徴は、時間が経つほど増加スピードが加速する点にあります。

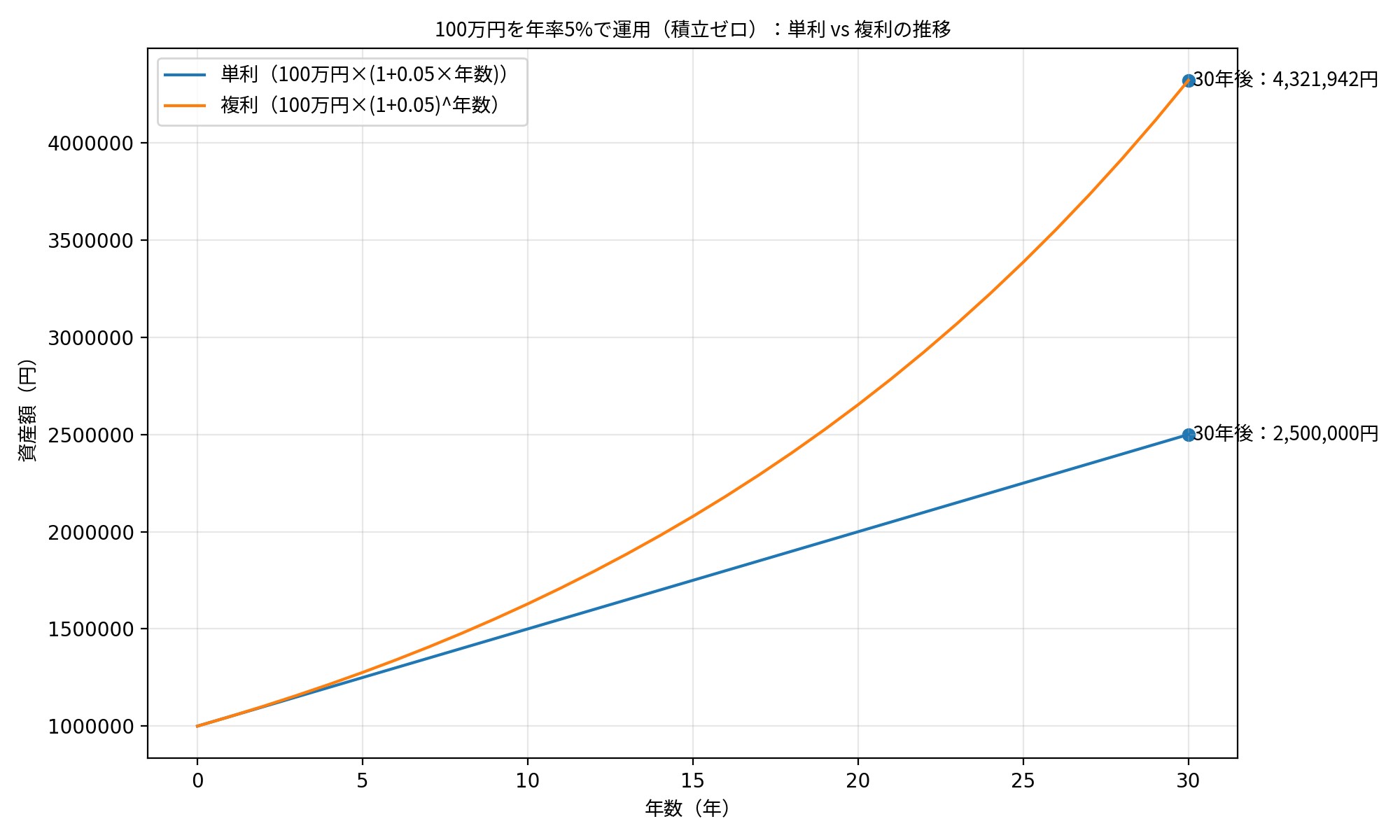

たとえば、100万円を年5%で運用した場合を考えてみましょう。

- 単利:毎年5万円ずつ増える

- 複利:1年目は5万円、2年目は105万円の5%、3年目は110万2,500円の5%…というように、利息が利息を生む

短期間では差が小さく見えても、10年、20年、30年と期間が延びるほど、その差は無視できないほど大きくなります。アインシュタインが「複利は人類最大の発明」と言ったとされるのも、この時間×再投資の力が圧倒的だからです。

複利が強力に働く3つの理由

① 利息が元本に組み込まれる

複利では、得られた収益を使わずに再投資することで、翌年以降の計算対象が増えていきます。

この「雪だるま式」の構造が、長期になるほど効いてきます。

② 時間が最大の味方になる

複利は早く始めるほど有利です。

同じ金額・同じ利回りでも、開始時期が10年違うだけで最終金額に大きな差が生まれます。

投資の世界では「利回りよりも期間が重要」と言われる理由がここにあります。

③ 再投資の有無で結果が変わる

分配金や利息を受け取って使ってしまうと、複利の効果は弱まります。

反対に、再投資を続けることで指数関数的な成長が期待できます。

複利の具体例:数字で見るインパクト

年5%で毎年運用し続けた場合、100万円はどうなるでしょうか。

- 10年後:約163万円

- 20年後:約265万円

- 30年後:約432万円

元本は100万円のままでも、時間が増やしてくれる価値は300万円以上に及びます。

これが複利の本質です。

一方の単利では30年後、250万円です。

複利を活かすための現実的な注意点

リスクはゼロではない

複利は「一定の利回りが続く」前提で語られがちですが、実際の投資では価格変動があります。

短期的な下落局面で慌てて売却してしまうと、複利の効果は途切れてしまいます。

高利回り=良い投資ではない

高い利回りを狙いすぎると、リスクも大きくなります。

安定的に長く続けられる運用こそが、複利と相性の良いスタイルです。

税金の影響

利益が出るたびに課税されると、再投資できる金額は目減りします。

非課税制度などを活用できるかどうかで、最終的な結果は大きく変わります。

複利を最大限に活かす考え方

- できるだけ早く始める

- 長期で続ける前提を持つ

- 収益は再投資する

- 現実的なリスク水準を選ぶ

この4つを守ることで、複利は単なる理論ではなく、実際に資産形成を支える強力な味方になります。

複利は「時間を味方にする技術」

複利は魔法ではありません。しかし、

- 時間

- 継続

- 再投資

この3つがそろったとき、他のどんなテクニックよりも強い効果を発揮します。

日々の値動きに一喜一憂するよりも、10年後・20年後の成長曲線を意識することが、複利を理解する第一歩です。

資産運用において「急がず、止めず、焦らない」。

それこそが、複利を最大限に活かすための、最も現実的で確実な戦略と言えるでしょう。

複利は「時間を味方につける仕組み」ですが、実際の運用では途中の下落や回復の過程も無視できません。

長期投資を現実的に考えるためには、複利効果を数式ではなく「資産推移の幅」として捉える視点が重要になります。

当サイトでは、こうした考え方をもとに、長期の資産形成を多角的に整理しています。

全体像を把握したい方は、トップページから関連コンテンツもあわせてご覧ください ▼